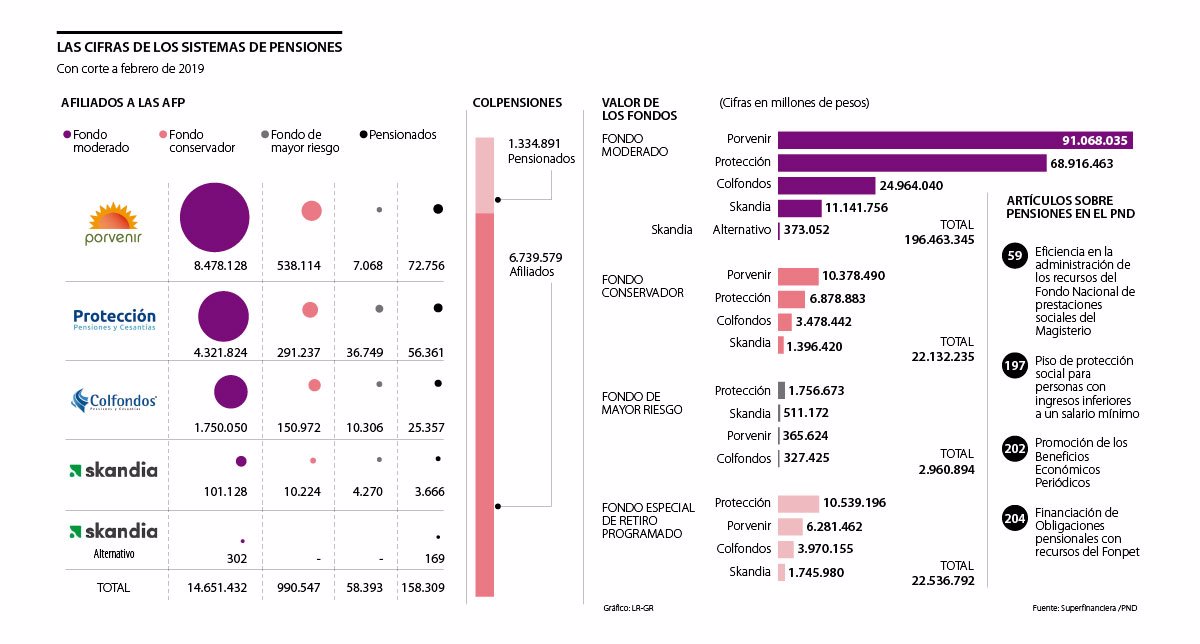

Dos de

los artículos afectan directamente la cotización de la mayoría de ciudadanos y

tienen que ver con los Beps

Heidy Monterrosa - hmonterrosa@larepublica.com.co

La

semana pasada se aprobó en el Congreso el texto final del Plan Nacional de

Desarrollo (PND) ‘Pacto por Colombia, pacto por la equidad’, el cual tiene un

valor cercano a $1.096 billones y es la carta de navegación del Gobierno.

En

el documento final se incluyeron cuatro artículos que inciden en el sistema

pensional colombiano, a pesar de que las administradoras de fondos de pensiones

y expertos en la materia han señalado que al país le urge una reforma aparte en

este tema.

De

estos artículos, hay dos que impactan realmente a los colombianos, el número

197 y el número 202.

El

197 se llama Piso de Protección Social para personas con ingresos inferiores a

un salario mínimo y consiste en que los que ganen menos del salario mínimo

vigente por tener una vinculación laboral por tiempo parcial deberán vincularse

al Piso de Protección Social, que estará integrado por el Régimen Subsidiado

del Sistema General de Seguridad en Salud, el Servicio Social Complementario de

Beneficios Económicos Periódicos (Beps) y el Seguro Inclusivo.

La

norma establece que el aporte al programa de los Beps deberá ser asumido

enteramente por el empleador o el contratante y corresponderá a 15% del ingreso

mensual del trabajador o contratista. De este monto, 1% se destinará al

financiamiento del Fondo de Riesgos Laborales, para pagar la prima del Seguro

Inclusivo.

Si

la persona no tiene trabajo formal y no cuenta con capacidad de pago para

cubrir la cotización al Sistema Integral de Seguridad Social, se podrá afiliar

o vincular bajo la modalidad del piso de protección social, quienes realizarán

el aporte a los Beps y el pago del Seguro Inclusivo.

David

Cuervo, director de Wealth Mercer Colombia, consideró que este artículo es

positivo para el sistema, ya que se reconoce que 49% de la economía es informal

y de alguna manera impulsa a los trabajadores a ahorrar.

“La

creación de este piso mínimo permite incluir personas que en un futuro podrían

estar completamente desprotegidas. Además, al ahorrar con Beps y empezar a

cotizar, se genera una cultura de ahorro”, dijo.

Asofondos dice que cada megapensión recibiría $1.000 millones de subsidio

Por

el contrario, Jorge Llano, vicepresidente técnico de Asofondos, señaló que el

gremio no está de acuerdo con este artículo, pues se estaría

creando un sistema paralelo de ‘cuasiprotección’.

“Estamos

en contra de Beps como un mecanismo de ahorro, porque no creemos que sea el más

adecuado, ya que tiene un régimen de inversión supremamente conservador que no

va a generar rentabilidades, ni todo lo que se genera en un fondo de pensiones

o en Colpensiones”, explicó.

El

gremio de las administradoras de fondos de pensiones consideró que la opción

más viable era algo que ya existía y que fue derogada, la cotización por días o

semanas, que según Llano fortalecería el aporte en el sistema formal.

En

este mismo sentido, Iván Jaramillo Jassir, investigador del Observatorio

Laboral de la Universidad del Rosario, opinó que este articulo es inconveniente

porque incentiva la informalidad y la reducción de derechos de los empleados.

Cabe

mencionar, sin embargo, que un parágrafo de este artículo señala que si los

empleadores desmejoran las condiciones laborales de sus empleados para que

estos se afilien al piso mínimo de protección social, podrían abrirles procesos

de fiscalización preferente en los que podrían ser sancionados por la Unidad de

Gestión de Pensiones y Parafiscales (Ugpp).

“La

Ugpp va a revisar muy bien cuando haya cambios, pero no cuando se adopte como

modalidad fundacional”, resaltó Jaramillo.

El

académico también destacó que esta nueva medida no es buena para el sistema

tampoco, ya que en este se prefiere que la persona gane un salario sobre las

bases mínimas, aporte y cotice al sistema contributivo, y no que vaya a Beps.

El

artículo 202 se llama Promoción de los Beneficios Económicos Periódicos y

señala que los afiliados al Sistema General de Pensiones obtengan, como

prestación sustituta, una devolución de saldos o una indemnización sustitutiva

de vejez, que será trasladada al mecanismo de los Beps, de manera que opere

como una anualidad vitalicia.

Por

defecto, estos recursos se moverán a Beps, a menos que dentro de los seis meses

siguientes a la notificación, el afiliado manifieste que prefiere que le

devuelvan el dinero.

Este

artículo también generó diferencias entre los expertos consultados. Por un

lado, Cuervo y Llano creen que este artículo es conveniente para las finanzas

de quienes no logran pensionarse, pues se ha demostrado que si las personas

reciben inmediatamente todo el dinero ahorrado, se lo gastan en poco tiempo y

en cosas que no están relacionadas con la protección de su vejez.

LOS CONTRASTES: JORGE LLANO VICEPRESIDENTE TÉCNICO DE ASOFONDOS

“El artículo 197 es difícil de revisar y fiscalizar por parte

del Gobierno, pues estas personas ganan en efectivo y no tienen cuentas de

ahorro, así que es fácil evadir el sistema”.

IVÁN JARAMILLO JASSIR: INVESTIGADOR

OBSERVATORIO LABORAL DEL ROSARIO

“Hubiera

sido deseable incluir el artículo que se había propuesto sobre tener un periodo

de gracia para las personas que se quieran trasladar de sistema pensional”.

Ambos

expertos consideran que el traslado debería ser automático y no darle toda esa

cantidad de tiempo a las personas para que decidan si reciben todo el dinero

enseguida o reciben pagos periódicos.

“Seis

meses es un tiempo que operativamente es complicado de administrar. Con este

plazo, la opción de volver esa plata un ingreso vitalicio mensual va a ser

mínima, porque todo el mundo, especialmente en los países latinos, prefiere

plata hoy”, dijo Llano.

En

cambio, Jaramillo opinó que este artículo es contraproducente porque la

indemnización sustitutiva y la devolución de saldos son prestaciones contributivas

del régimen pensional, mientras que los Beps son especiales para quienes no

tienen capacidad de pago.

“Son

sistemas diferentes y no veo idóneo que se mezclen”, añadió el experto.

La

norma dice que le corresponderá a Colpensiones hacer con antelación el

reconocimiento de la indemnización sustitutiva o la devolución de saldos en el

Régimen de Ahorro Individual, así como brindar de manera obligatoria a los

afiliados asesoría respecto los Beps.

Para

Juan David Correa, presidente de Protección, el plan nacional de desarrrollo

era una oportunidad para incorporar algunos temas importantes que permitieran

avanzar en la discusión de la protección a la vejez de los colombianos, pero no

todos fueron incorporados.

“Sigue

siendo fundamental adelantar una Reforma Pensional que mejore en su totalidad

el Sistema para que sea más sostenible, equitativo y con mayor cobertura.

El propósito es que todos los colombianos tengamos un mejor sistema de

protección a la vejez”, concluyó.

Las modificaciones de forma en

el sistema con el plan del Gobierno

Los otros dos artículos que se incluyeron en el texto final del Plan de

Desarrollo se refieren a variaciones en la administración y financiación de los

recursos. El artículo 59 introduce una protección al Fondo Nacional de Prestaciones

Sociales, para que este dinero solo se utilice para el pago de prestaciones

económicas, sociales y asistenciales de los profesores. El artículo 204

menciona que, para determinar la cobertura de los activos pensionales, las

entidades territoriales podrán girar al Fonpet recursos que acumulen para el

pago de su pasivo.

Reflexiones al tema pensiones

Twitter: @orregojj

No hay comentarios:

Publicar un comentario