Estar en la economía informal no necesariamente es sinónimo de pobreza.

Esta produce valor, no solo para el que trabaja en el sector sino por los servicios que genera.

En el mundo hay

alrededor de 2.000 millones de personas que se ganan la vida en la economía

informal, según un reciente estudio de la Organización Mundial de Trabajo

(OIT), publicado el pasado 23 de julio. De acuerdo con el organismo

internacional, esta situación afecta al 61 por ciento de la

población empleada del planeta, no obstante, esta condición no necesariamente

es sinónimo de pobreza.

(Lea: Faltarían 70 años para que toda la región tenga seguridad social)

(Lea: Faltarían 70 años para que toda la región tenga seguridad social)

En Colombia, asegura

la OIT, el porcentaje de trabajadores en empleos vulnerables se ubica en el 60

por ciento, una cifra que se mantendría en aumento. “La evidencia demuestra que la mayoría de las personas que se

incorporan a la economía informal no lo hacen por elección, sino como

consecuencia de la falta de oportunidades en la economía formal y por carecer

de otros medios de sustento”, dice sobre el tema la Organización Mundial del

Trabajo.

(Lea: Empleo informal creció 0,5 puntos y alcanzó el 48,5%)

Sin embargo, estas cifras contrastan con las presentadas por el Gobierno, ya que muestra un 70 por ciento de empleos formales en los 22,5 millones de personas ocupadas en el país. Para el otro 30 por ciento en la informalidad, la OIT recalca que el reto está en “encontrar la combinación adecuada de políticas que respondan a la diversidad de características y factores determinantes de la informalidad”.

(Lea: Jóvenes: ¿listos para el mercado laboral?)

¿PERO QUÉ TANTO PESA LA ECONOMÍA INFORMAL EN FINANZAS DEL PAÍS?

Un estudio de la Asociación Nacional de Instituciones Financieras (Anif), denominado ‘Reducción del efectivo y tamaño de la economía subterránea en Colombia’, publicado a finales del 2017, señala que estimar el tamaño de esta economía no es tarea fácil, “debido a la ausencia de una definición unificada y la dificultad que implica medir las actividades ilegales”.

"La economía informal tiene implicaciones en la economía en términos de trazabilidad de los recursos y por eso se presta para drenaje de las bases tributarias. Y en la medida que se tiene esa informalidad transaccional también es un caldo de cultivo para la economía ilegal", dijo a Portafolio.co un analista económico que prefirió reservar su nombre.

Pese a esto, el informe revela que el tamaño de la economía subterránea en Colombia equivale al 35,1% del PIB del país, unos 294 billones de pesos. “En ello han influido la ilegalidad, la informalidad (laboral y empresarial), la elevada evasión-elusión tributaria y el creciente uso del efectivo”, señala el documento.

El dato tiene un impacto en las finanzas del país, que no percibe ingresos por los impuestos que generen estos dineros y, además, representa un obstáculo para la formalización laboral de los colombianos en empleos decentes. En esa lucha, el sistema financiero del país, agrupado en Asobancaria, señala en un diagnóstico sobre el uso del efectivo que hacer la trazabilidad de estos dineros es nula y es uno de los principales mecanismos facilitadores de actividades informales e ilegales.

Al respecto, el analista comentó que una de las grandes talanqueras para esa mayor formalización transaccional es el 4 por 1.000. "Muchos de los gobiernos han querido aumentar la formalización transaccional, pero sabiendo que un gran palo en la rueda es el 4 por 1.000 y no lo han querido desmontar porque es un impuesto que recauda el 0,8 del PIB", añade

“Problemáticas que han aquejado históricamente a la economía colombiana y que, a su vez, han estado estrechamente relacionadas con la evasión tributaria”, señala el informe de Asobancaria, que además recalca el impacto que ha tenido el gravamen a los movimientos financieros en el uso excesivo del efectivo.

El gremio también sostiene que como consecuencia la barrera para inclusión financiera de los colombianos se ha ampliado y retrasado la masificación de los medios de pagos electrónicos. “Ha generado dos importantes consecuencias adversas sobre el sistema financiero: reducción de los depósitos bancarios y mayores costos operacionales asociados al efectivo, que han tendido a encarecer las fuentes de financiamiento de las entidades de crédito, con el consecuente impacto sobre el margen de intermediación financiera”, precisa el informe.

¿MAYOR PRODUCTIVIDAD ES IGUAL A MENOR INFORMALIDAD?

“La economía informal produce valor, no solo para el que trabaja en el sector sino por los servicios que genera. De hecho, la mayoría de las actividades en este grupo resuelven la vida cotidiana de la gente en los barrios populares”, asegura César Giraldo, profesor de la Facultad de Ciencias Económicas de la Universidad Nacional, quien agrega que además la formalidad también se ha precarizado, pues los trabajadores por prestación deben pagar su seguridad social.

“Los jóvenes son los que tienen una condición económica más precaria, pues la mayoría de los adultos de la generación vieja son los que tienen contrato a término indefinido. El código laboral ha permitido esas contrataciones basura”, comenta.

De acuerdo con Giraldo, como medida para contrarrestar el peso de la informalidad en el país el Gobierno busca bajar los costos de la contratación laboral, como los impuestos a la nómina, pero es una receta sin un impacto importante. “En una reciente reforma tributaria se creó el monotributo, que supuestamente es un mecanismo para que los pequeños comercios declaren un ingreso y con base en eso paguen renta o IVA, pero eso fracasó”, anota.

(Lea: Empleo informal creció 0,5 puntos y alcanzó el 48,5%)

Sin embargo, estas cifras contrastan con las presentadas por el Gobierno, ya que muestra un 70 por ciento de empleos formales en los 22,5 millones de personas ocupadas en el país. Para el otro 30 por ciento en la informalidad, la OIT recalca que el reto está en “encontrar la combinación adecuada de políticas que respondan a la diversidad de características y factores determinantes de la informalidad”.

(Lea: Jóvenes: ¿listos para el mercado laboral?)

¿PERO QUÉ TANTO PESA LA ECONOMÍA INFORMAL EN FINANZAS DEL PAÍS?

Un estudio de la Asociación Nacional de Instituciones Financieras (Anif), denominado ‘Reducción del efectivo y tamaño de la economía subterránea en Colombia’, publicado a finales del 2017, señala que estimar el tamaño de esta economía no es tarea fácil, “debido a la ausencia de una definición unificada y la dificultad que implica medir las actividades ilegales”.

"La economía informal tiene implicaciones en la economía en términos de trazabilidad de los recursos y por eso se presta para drenaje de las bases tributarias. Y en la medida que se tiene esa informalidad transaccional también es un caldo de cultivo para la economía ilegal", dijo a Portafolio.co un analista económico que prefirió reservar su nombre.

Pese a esto, el informe revela que el tamaño de la economía subterránea en Colombia equivale al 35,1% del PIB del país, unos 294 billones de pesos. “En ello han influido la ilegalidad, la informalidad (laboral y empresarial), la elevada evasión-elusión tributaria y el creciente uso del efectivo”, señala el documento.

El dato tiene un impacto en las finanzas del país, que no percibe ingresos por los impuestos que generen estos dineros y, además, representa un obstáculo para la formalización laboral de los colombianos en empleos decentes. En esa lucha, el sistema financiero del país, agrupado en Asobancaria, señala en un diagnóstico sobre el uso del efectivo que hacer la trazabilidad de estos dineros es nula y es uno de los principales mecanismos facilitadores de actividades informales e ilegales.

Al respecto, el analista comentó que una de las grandes talanqueras para esa mayor formalización transaccional es el 4 por 1.000. "Muchos de los gobiernos han querido aumentar la formalización transaccional, pero sabiendo que un gran palo en la rueda es el 4 por 1.000 y no lo han querido desmontar porque es un impuesto que recauda el 0,8 del PIB", añade

“Problemáticas que han aquejado históricamente a la economía colombiana y que, a su vez, han estado estrechamente relacionadas con la evasión tributaria”, señala el informe de Asobancaria, que además recalca el impacto que ha tenido el gravamen a los movimientos financieros en el uso excesivo del efectivo.

El gremio también sostiene que como consecuencia la barrera para inclusión financiera de los colombianos se ha ampliado y retrasado la masificación de los medios de pagos electrónicos. “Ha generado dos importantes consecuencias adversas sobre el sistema financiero: reducción de los depósitos bancarios y mayores costos operacionales asociados al efectivo, que han tendido a encarecer las fuentes de financiamiento de las entidades de crédito, con el consecuente impacto sobre el margen de intermediación financiera”, precisa el informe.

¿MAYOR PRODUCTIVIDAD ES IGUAL A MENOR INFORMALIDAD?

“La economía informal produce valor, no solo para el que trabaja en el sector sino por los servicios que genera. De hecho, la mayoría de las actividades en este grupo resuelven la vida cotidiana de la gente en los barrios populares”, asegura César Giraldo, profesor de la Facultad de Ciencias Económicas de la Universidad Nacional, quien agrega que además la formalidad también se ha precarizado, pues los trabajadores por prestación deben pagar su seguridad social.

“Los jóvenes son los que tienen una condición económica más precaria, pues la mayoría de los adultos de la generación vieja son los que tienen contrato a término indefinido. El código laboral ha permitido esas contrataciones basura”, comenta.

De acuerdo con Giraldo, como medida para contrarrestar el peso de la informalidad en el país el Gobierno busca bajar los costos de la contratación laboral, como los impuestos a la nómina, pero es una receta sin un impacto importante. “En una reciente reforma tributaria se creó el monotributo, que supuestamente es un mecanismo para que los pequeños comercios declaren un ingreso y con base en eso paguen renta o IVA, pero eso fracasó”, anota.

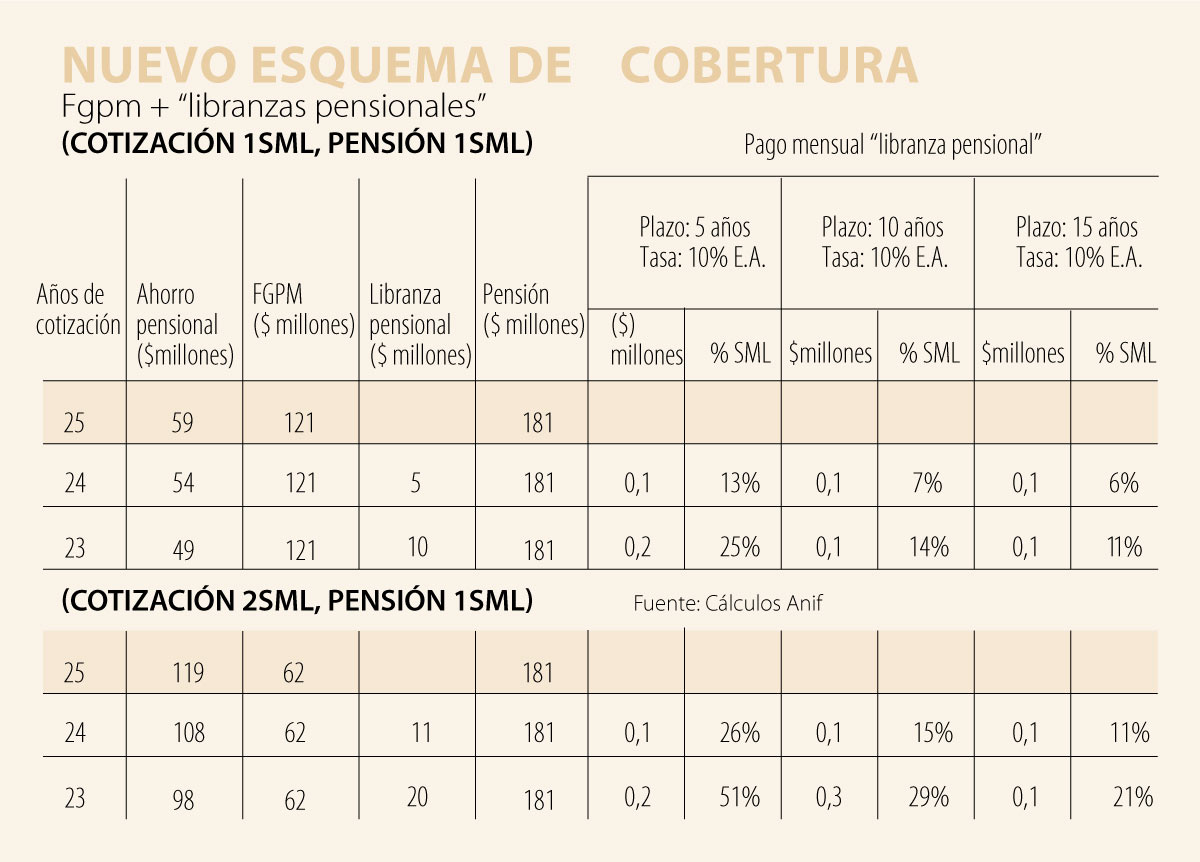

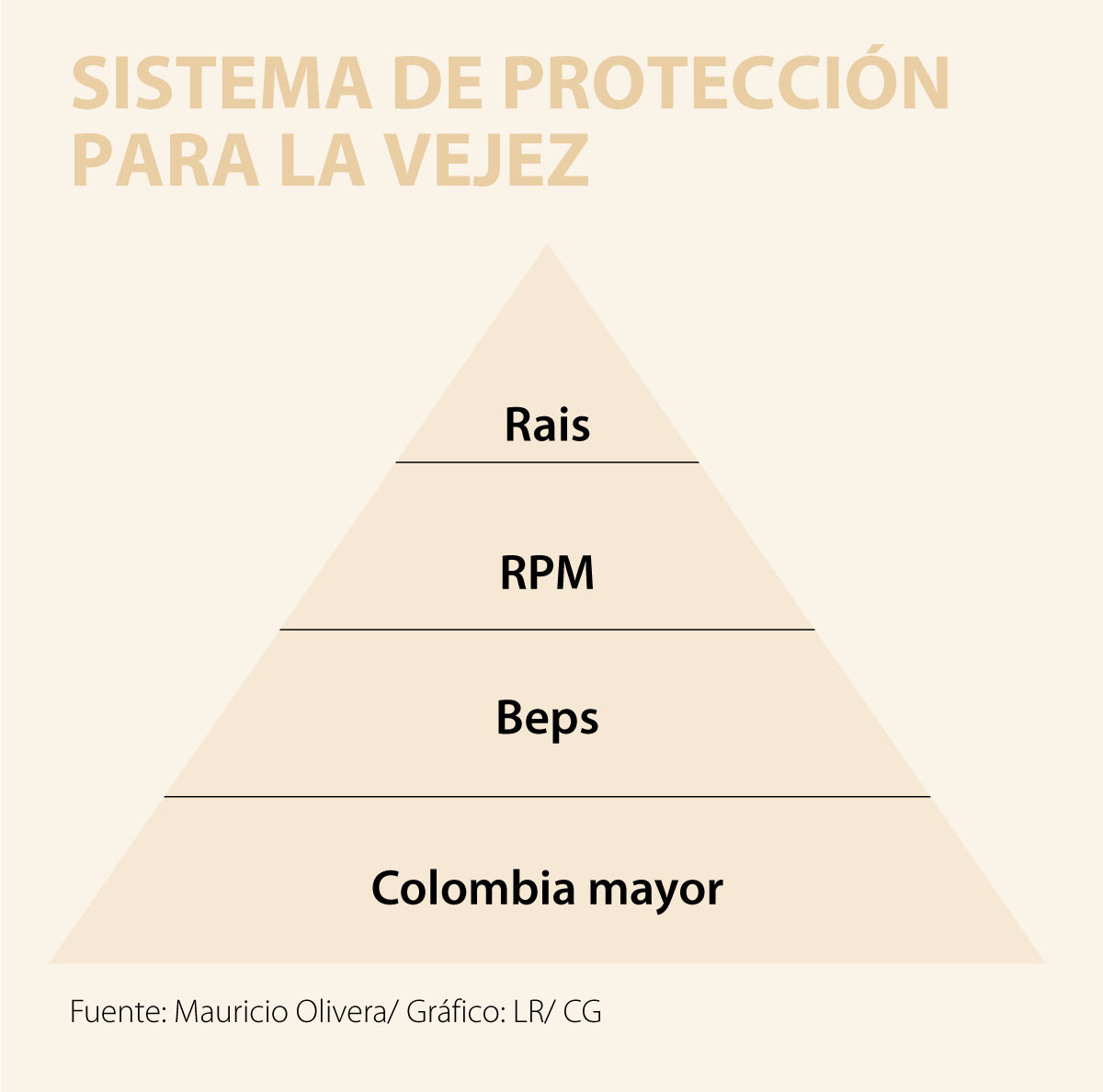

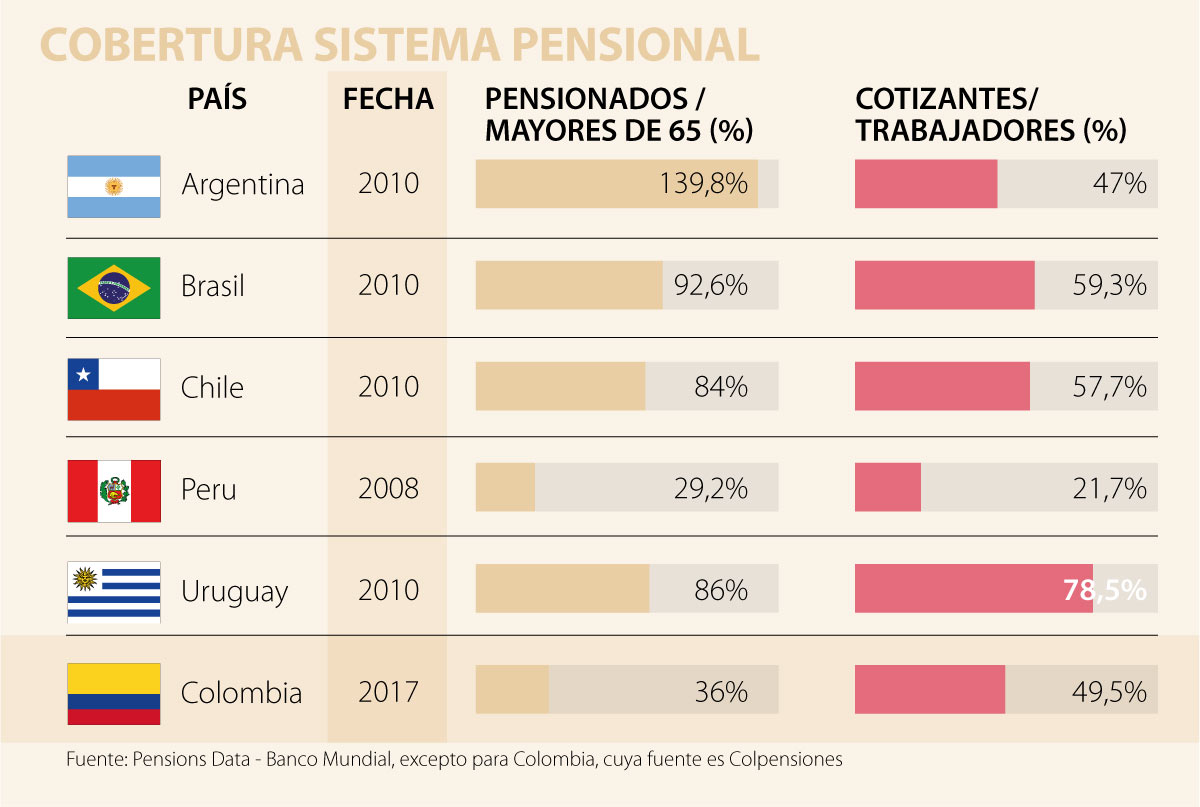

Reflexiones al tema pensiones

Twitter: @orregojj