Sergio Clavijo - anif@anif.com

La prolongada “resaca” que ha dejado el fin del súper-ciclo de

los commodities (2014-2019) se ha traducido en serios desbalances

macro-fiscales para buena parte del mundo emergente. En particular, la

destorcida minero-energética ha significado pesados lastres en las economías

exportadoras de commodities de América Latina, con especial afectación en la

llamada Alianza del Pacífico (AP), la cual comprende a México, Chile, Perú y

Colombia. Estos países se han caracterizado por tener potencial para superar su

dependencia exportadora de mineros-energéticos y, sin embargo, continúan con

altas concentraciones de 60%-70% de su canasta exportadora en materias primas.

La excepción ha sido México, que aprovechó el Nafta (1994-2016) para mejorar su

desarrollo industrial, pero que enfrenta ahora una compleja geopolítica para

continuar esa tarea bajo el nuevo USmca (pendiente de ratificaciones

legislativas).

Ello

se ha reflejado en serios desafíos macro- financieros para los miembros de la

AP, destacán- dose: i) menores crecimientos potenciales de solo un 2,5%-3,5%

anual vs. 4,5%-5,5% del período pre-Lehman; ii) pérdidas cercanas a 2%-3% del

PIB de ingresos fiscales ; y iii) marcadas devaluaciones de sus monedas frente

al dólar, aunque cabe aplaudir que esto ocurra precisamente en un marco de

manejos cambiarios relativamente transparentes y flexibles.

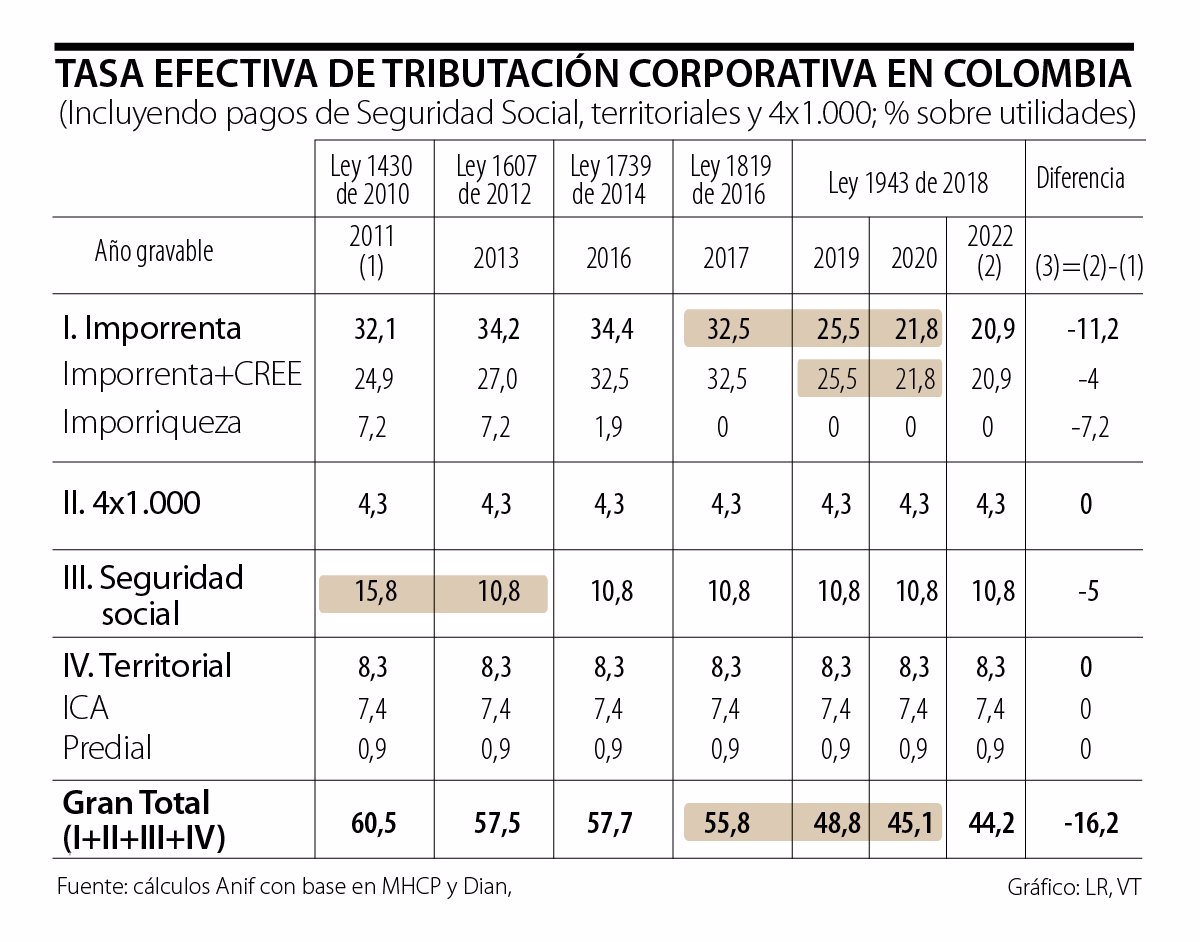

En

Colombia, la coyuntura fiscal se ha ido complicando por cuenta de los fallidos

intentos por incrementar la presión tributaria (siendo la Ley 1943 de 2018 el

más reciente ejemplo) y las fallas en la institucionalidad fis- cal, donde la

Regla Fiscal (RF) no ha logrado un apropiado “anclaje fiscal”. Sobre esto

último, es claro que la excesiva discrecionalidad fiscal, por cuenta de una RF

que no se enfoca en los parámetros “profundos”, ha conllevado pérdida de

credibilidad y tanto el FMI como las calificadoras de riesgo argumentan a favor

de una nueva reforma tributaria que logre elevar el recaudo durante el período

2020-2022. De hecho, es sabido que la relación Recaudo Neto/PIB de Colombia se

en- cuentra en una peligrosa senda descendente, desde 14% hacia un 13% durante

el horizonte 2019-2022, por cuenta de los excesivos alivios corporativos, que

no lograrán compensarse con lo ganado en personas naturales, y ante la ausencia

de una adecuada expansión del IVA a tasas de 19%.

En

esta nota compararemos la situación fiscal de Colombia con sus pares de la AP,

con el fin de evaluar la posición relativa del país frente a la región.

El caso de Chile

El

total de ingresos tributarios de Chile se ha incrementado de 16,9% a 17,5% del

PIB durante el período 2003-2018. Sin embargo, si a esa cifra le añadimos las

contribuciones referidas a la seguridad social y los recaudos no tributarios,

se observa que el total de ingresos en realidad ha descendido marginalmente de

21,9% hacia 21,7% del PIB durante esos 15 años. Estos menores ingresos públicos

de Chile se explican, en buena medida, por el desplome de los precios del cobre

durante ese período, los cuales no lograron ser compensados por los ingresos

adicionales de la reforma tributaria de 2014.

El caso de Perú

Allí

los ingresos tributarios se han incrementado en cerca de +1,2% del PIB durante

2003-2018, llegando a 14% del PIB (aunque inferior a 16%-17% del PIB observado

en los picos de 2011-2012). Al sumar los ingresos de la seguridad social (2,1%

del PIB) y los ingresos no tributarios (2,5% del PIB), sus ingresos totales

muestran incrementos de 17,6% a 18,6% del PIB durante 2003-2018.

El caso de México

Los

ingresos tributarios de México se han reducido en cerca de un 1% del PIB

durante 2003-2018, pasando de 13,8% en 2003 a 13,1% del PIB actualmente (vs. el

pico de 17% del PIB logrado en 2014). Sin embargo, sus ingresos totales se han

incrementado levemente por cuenta de los mayores ingresos no tributarios

(pasando de 7,5% a 8,3% del PIB). Nótese que los ingresos provenientes de las

contribuciones a seguridad social se han estancado en un 2% del PIB. México

también ha visto incrementar sus gastos en un 2% del PIB durante 2003-2018,

pasando de 23,9% del PIB a 26% del PIB.

El caso de Colombia

En

Colombia, el recaudo tributario consolidado (incluyendo cerca de 3% del PIB de

los territorios) se elevó de 15,1% a 19,2% del PIB durante 2003-2018. Nótese

cómo ese nivel de recaudo de Colombia está por encima del de Chile, Perú o

México en un 3%-8% del PIB. Pese a este aparente avance en eficiencia de la

estructura tributaria colombiana, es importante recordar la senda descendente

en Recaudo Neto/PIB que trajo consigo la Ley 1943 de 2018, lo cual estará

drenando los ingresos tributarios (en el consolidado público) hasta llegar a un

18% del PIB a la altura de 2022. El balance es que Colombia continuaría por de-

bajo de la relación Recaudo Neto/PIB en cerca de un 2% del PIB respecto del

promedio de países Ocde.

Estructura

tributaria competitiva y sostenibilidad fiscal (a manera de conclusión)

Una

adecuada estructura tributaria debería permitir allegar los recursos necesarios

para cumplir con las obligaciones del gobierno, introduciendo la menor cantidad

de distorsiones al funcionamiento del mercado. En ese sentido, entre más

fricciones acarree la tributación, menor será la competitividad del país. Es

bajo este entendido que la reducción de la tasa de tributación de las empresas

se ha tornado en menester para todos los gobiernos de la región

Reflexiones al tema pensiones

Twitter: @orregojj

No hay comentarios:

Publicar un comentario