Sergio Clavijo - anif@anif.com

La tasa de desempleo ha continuado arrojando preocupantes

resultados al incrementarse en +1,1 puntos porcentuales (pps) en lo corrido de

2019 (enero-abril), promediando ahora un 11,4%. Cerca de la mitad de ese

deterioro se explica por lo ocurrido a nivel urbano en las 13 principales

ciudades del país (+0,7 pps).

Esta

trayectoria está tornando muy difícil que se cumpla el pronóstico de Anif de

eventualmente reducir al 9,4% el promedio del desempleo en 2019 (vs. 9,7%

observado en 2018). Pese a que se tiene la idea de que parte de ese deterioro

se explica por la presión laboral resultante de 1,6 millones de inmigrantes de

Venezuela (+2% de nuestra PEA), las cifras señalan que la tasa de participación

laboral, de hecho, se ha reducido en -0,3 pps, promediando un 63,2% en

enero-abril de 2019.

Ha

sido más bien el negativo impacto de elevar el Salario Mínimo Legal (SML) en 6%

(2 pps por encima de lo que era económicamente sensato) y la baja tracción que

muestra la creación de puestos de trabajo (-0,5 pps en enero-abril de 2019) lo

que está detrás de este mal desempeño del mercado laboral. Además, llama la

atención que, en vez de focalizarse en los problemas fundamentales, el Gobierno

Nacional continúe desorientado gastando sus energías en temas de tercer orden,

como la reglamentación de las bases de cotización de los trabajadores

independientes (tras equivo- carse al proponer subirlas en el Plan Nacional de

Desarrollo, ver Comentario Económico del día 6 de marzo de 2019) y en tratar de

darle un tercer aire al fracasado sistema de los Beneficios Económicos

Periódicos (BEPs).

Todo

esto luce aún más preocupante a medida que escala la tasa de desempleo y se

empiezan a deteriorar las ganancias que se tenían en materia de formalización

laboral. En efecto, hay indicios recientes de que los dineros asociados a las

cotizaciones del PILA estarían reduciéndose nominalmente (cuando cabría esperar

un incremento cercano al +6% anual por cuenta del reajuste del SML).

Esto

es señal de que los independientes “se están zambullendo” nuevamente, frente al

doble efecto de una Ugpp insistiendo en cobrar “impuestos-puros” sobre ingresos

que nada tienen que ver con el mundo laboral y en momentos en que se ha

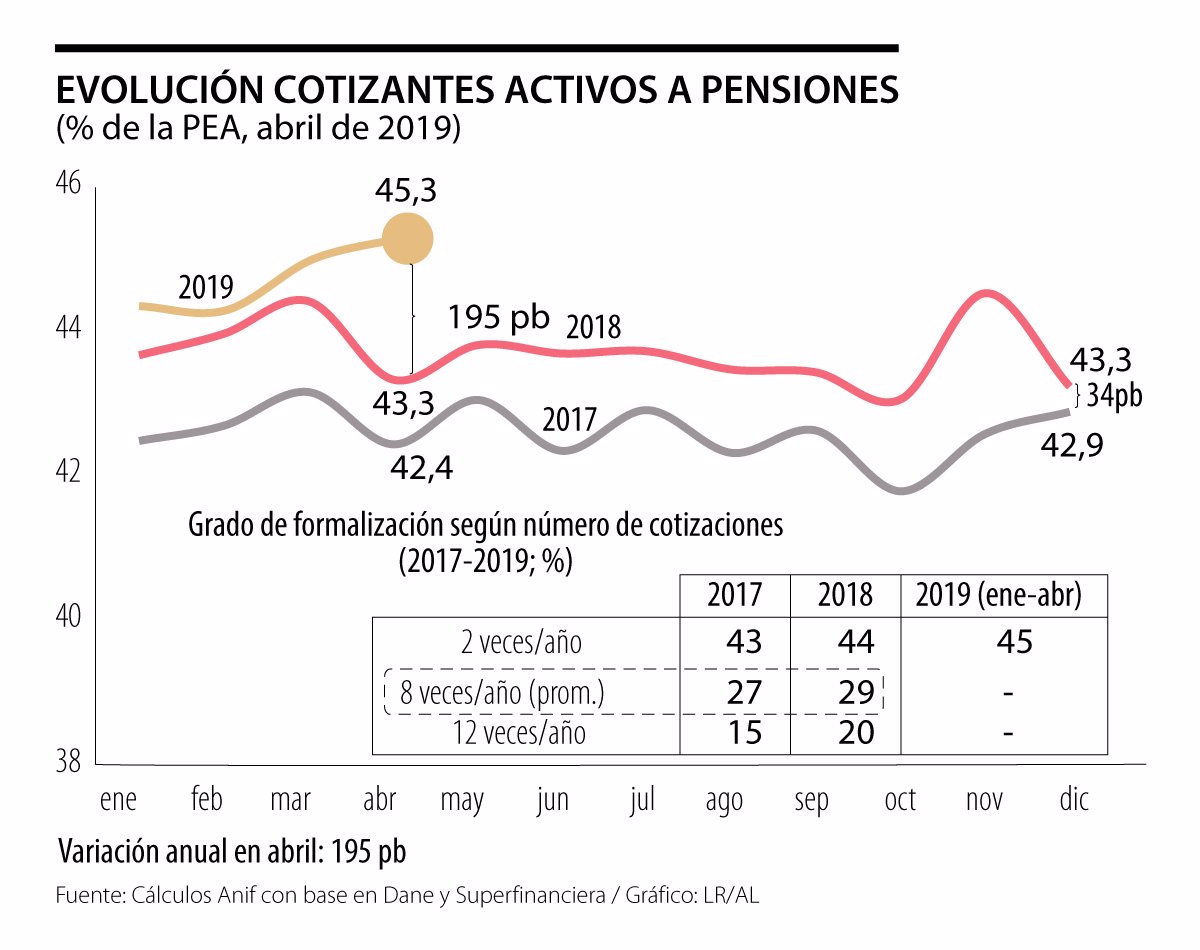

restituido el oneroso “impuesto patrimonial” (Ley 1943 del 2018). Pero aún a

nivel de los asalariados, cabe recordar que solo un 45% de la PEA cotizó al

menos dos veces durante el último año y solo el 20% lo hace a lo largo de todo

el año (ver gráfico adjunto).

Nuestro

llamado de atención en esta ocasión tiene que ver con el agravamiento del

problema de formalidad laboral y calidad de las contribuciones al PILA por

cuenta de los riesgos inminentes que encierra la reglamentación que se haría

del manejo de BEPs aprobado en el PND (Art. 197 de la Ley 1955 de 2019).

Este

riesgo consiste en que trabajadores que devenguen por debajo de 1 SML podrían

entrar a cotizar un 15% del sueldo (14 pps para BEPs y 1 pp para ARL) y de esta

manera “entrar al mundo formal” aduciendo que cumplen con el “piso mínimo de

protección social”.

El

problema es que esta era una idea que originalmente se había planteado para ser

aplicada al sector rural, donde los ingresos bien podrían estar por debajo de 1

SML y los tiempos por debajo de los 20 días al mes. De hecho, Anif aplaudió el

“jornal diario integral-rural” para ser aplicado en tiempos de cosechas,

especialmente cafetera (ver Informe Semanal No. 1439 de noviembre de 2018).

Sin

embargo, si el Gobierno decide extender esta idea al sector urbano, pronto

estaríamos drenando los ingresos públicos de Colpensiones-AFPs y del sistema de

salud en su totalidad, agravando también la difícil situación fiscal.

Claramente la Ugpp no estaría en condiciones de controlar “contrataciones

temporales-urbanas”, contribuyendo por debajo de 1 SML, las cuales vendrían a

sustituir las cotizaciones que en cerca de un 65% hoy se hacen a nivel de 1 SML

en el PILA.

Por

último, cabe repicar aquí sobre lo fútil que resulta insistir en el esquema de

BEPs, donde se ha comprobado que los estratos bajos (aquellos que no lograron

allegar tiempos/dineros para acceder a una pensión) simplemente no tienen

capacidad de ahorro.

De

allí que no deba sorprendernos que de un total de afiliados de 1,3 millones al

cierre de 2018, tan solo 230.000 (18% del total) ahorraban. ¿Y sabe usted

cuanto ahorraban en promedio mensual? Cifras tan bajas como $18.000/mes, con lo

cual resulta una ilusión pensar que los BEPs serán la tabla salvadora de

nuestros náufragos-pensionales.

Por

todas estas razones, Anif ha venido insistiendo en que una buena solución sería

aplicar los dineros ya existentes en las AFPs del Fondo de Garantía de Pensión

Mínima (Fgpm), que son cerca de $22 billones equivalentes a casi el 2,2% del

PIB, para comprar “rentas vitalicias” de 1 SML para unos 500.000 ahorradores

que sí estuvieron cerca de alcanzar sumas de $150 millones a lo largo de su

vida laboral (sabiéndose que lo requerido para tal fin bordea hoy los $180-$200

millones por “anualidad”), ver Informe Semanal No. 1457 de abril de 2019.

Reflexiones al tema pensiones

Twitter: @orregojj

No hay comentarios:

Publicar un comentario