Mauricio Olivera

Desde

hace un tiempo se ha venido discutiendo la necesidad de una reforma pensional.

Desde mi punto de vista, esta debería basarse en algunos principios, y a partir

de estos desarrollarse hacia un triple objetivo: aumentar la cobertura,

eliminar las inequidades existentes para contar con un sistema equitativo y

progresivo, y ser financieramente sostenible. Los principios son los siguientes:

Acercar la normatividad a la realidad laboral. Indiscutiblemente

es necesario cambiar la realidad laboral. Que todos los colombianos sean

trabajadores formales, que reciban un salario igual o mayor al mínimo, que sus

empleadores coticen una parte del mes trabajado, y que obtengan la pensión. Sin

embargo, en el mercado laboral colombiano cerca de 60% de los trabajadores son

informales, es decir, no cotizan, cerca de 40% ganan por debajo del salario

mínimo, un gran número son trabajadores independientes, o trabajadores que

trabajan por días o por jornales, y hay sectores – como el rural- donde es

imposible contar con un ingreso mensual estable. Así, un sistema que obligue a

cotizar sobre lo trabajado todo el mes y sobre por lo menos el salario mínimo,

cubre a muy pocos trabajadores. Y cambiar la realidad laboral, aunque debe ser

uno de los objetivos de la política pública, toma mucho tiempo. Por eso es

necesario, a través de la normatividad, crear mecanismos cuyo objetivo sea la

cobertura de toda la población, con un sistema que tenga en cuenta la realidad

laboral de todos los colombianos. No podemos pensar en la pensión de un

campesino que solo recibe ingresos en los momentos en que vende su cosecha, si

la obligación para obtenerla es que cotice mensualmente 16% de por lo menos el

salario mínimo. Ya existen mecanismos como el programa Beneficios Económicos

Periódicos (Beps), para aquellos trabajadores que ganan por debajo del salario

mínimo, y la cotización por semanas, para aquellos trabajadores que trabajan

por días, pero es necesario pensar en otros mecanismos adicionales e integrar

los existentes en un Sistema de Protección para la Vejez (SPV).

El mercado hasta donde sea posible, el Estado hasta donde sea

necesario. Las reformas económicas de la década de los 90 en América Latina

buscaron eliminar al Estado de muchas actividades de la economía debido a su

ineficiencia. Sin embargo, al final de esa década y principios del presente

siglo, la región entendió que el mercado no es suficiente y que puede y debe

convivir con el Estado. En el sector pensional el mercado y el Estado pueden

convivir y lo más adecuado es que convivan. No de la manera actual, claro. Pero

dejar las pensiones en manos del mercado sería un error. En la actualidad, el

caso más cercano a Colombia es el chileno, uno de los pocos países en el mundo

donde sólo existe un sistema de ahorro individual. Este sistema está en crisis

por las bajas pensiones que paga, lo que ha generado protestas de miles de

ciudadanos y ha llevado al país a pensar en una reforma que incluya algún

sistema de reparto como el Régimen de Prima Media (RPM) que administra el

Estado colombiano a través de Colpensiones. Dejar las pensiones solo en manos

del mercado implica que estas dependen exclusivamente del ahorro de las

personas y de la tasa de interés. Esta última, con la crisis financiera

iniciada en 2008, llegó a los niveles más bajos de la historia moderna, en

algunos momentos ha sido negativa, y ninguna proyección indica una tendencia a

crecer.

Esto lleva a otro principio, la necesidad de una

institucionalidad fuerte, lo cual incluye por lo menos cuatro elementos: una

regulación adecuada, una institucionalidad fuerte en el Estado como

administrador y pagador de pensiones, unas reglas de juego claras y adaptables

frente a la realidad cambiante, y un esquema de educación a través del cual se

incentive la cultura de ahorro de largo plazo en la población. Esto implicaría

la creación de una superintendencia de pensiones, que regule, por ejemplo, las

comisiones de administración y la competencia entre los fondos privados, el

fortalecimiento continuo de Colpensiones, el diseño de unas reglas de juego del

sistema, como por ejemplo la edad de pensión, que se pueda ajustar de acuerdo a

criterios técnicos (evolución del envejecimiento poblacional y de las

expectativas de vida), y no con discusiones políticas, y la revisión y el

fortalecimiento de los programas de educación financiera.

Bajo estos principios, una reforma pensional debe tener como

objetivo la triple condición: cobertura, equidad, y sostenibilidad. En primer

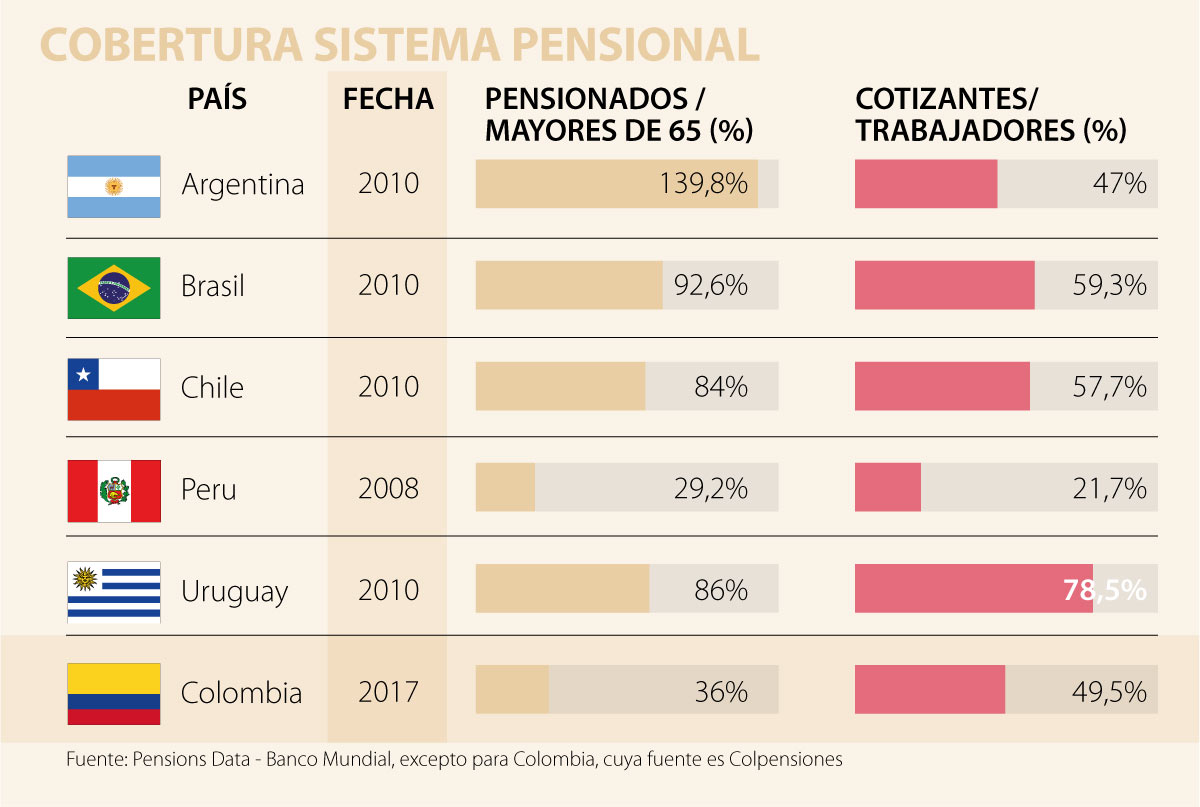

lugar, la cobertura. En Colombia solo cerca de un tercio de la población mayor

tiene pensión, y cerca de la mitad de los trabajadores cotizan. Este es el

problema más importante, la baja cobertura. Baja cobertura en Colombia, y

comparado con países de la región. En Argentina, Brasil, Chile y Uruguay, la

cobertura de pensión para adultos mayores está por encima de 84%, y los

cotizantes como porcentaje de la población trabajadora por encima de 47%, y

hasta 78%. Comparados con países de la región similares, estamos solo mejor que

Perú, y lejos de los otros países (ver gráfico). Y nuestra realidad está muy

por debajo de la de la mayoría de países de la Ocde.

En segundo lugar, la equidad. El sistema pensional es desigual

en varias dimensiones. La más discutida se refiere a los subsidios que el

Régimen de Prima Media otorga a las pensiones, y se da porque mientras más

capacidad de ahorro tiene la persona, y por subsiguiente obtiene una pensión

más alta, más subsidio recibe para obtener esa pensión. Y esto debe reformarse.

Los subsidios deben dirigirse a las personas más vulnerables, no a las menos

vulnerables. Pero existen otras desigualdades, por ejemplo, entre los que se

pensionan en diferente régimen y entre los que se pensionan y los que no se

pensionan. En general, las pensiones en el RPM que administra Colpensiones son

más altas que las que pagan los fondos privados de pensiones que conforman el

Régimen de Ahorro Individual con Solidaridad (Rais), pero si la persona no

cumple con los requisitos, el Rais devuelve los recursos con intereses,

mientras que el RPM no. Sin embargo, debido a las comisión del Rais, la

rentabilidad es más alta si la persona ahorra los recursos en una cuenta de

ahorros.

En tercer lugar, la sostenibilidad financiera. La sostenibilidad

se refiere específicamente a la política fiscal, porque si las pensiones se

basan solamente en el ahorro de las personas, como ocurre en el Régimen de

Ahorro Individual, no hay insostenibilidad. En 2017 el Gobierno presupuestó

gastar del presupuesto nacional $38 billones en pensiones, lo que pesa 17% en

presupuesto nacional. De estos, a Colpensiones, es decir, al Régimen de Prima

Media, se destinaron $12 billones, es decir, 32% de este gasto del presupuesto

en pensiones, siendo Colpensiones la entidad que tiene más de la mitad de

pensionados del país, casi 1.250.000 de los cerca de 2.100.000 pensionados del

país. Los $26 billones restantes se destinan a fondos especiales existentes,

especialmente fuerzas militares, policía y maestros. Y los $38 billones pesan

cerca de 4% del PIB en pensiones.

Estas cifras son importantes por dos razones. La primera, porque

nos permiten comparar el sistema colombiano con otros países. El promedio de

gasto en pensiones de los países de la Unión Europea (UE) en 2018 es 10,2%; el

menor gasto está en Holanda con 6,7%, y el mayor en Grecia y Finlandia con 16%

y 14% respectivamente. En la vecindad, Brasil gasta 12% del PIB en pensiones

-aunque otros datos llevan este gasto a 9%- y la reforma es necesaria

especialmente por la presión financiera. En Colombia se gasta 4%.

La segunda razón es porque permiten argumentar que aunque hay un reto

financiero, no es el problema más importante. De hecho, no tenemos una presión

financiera porque no tenemos muchos pensionados. No quiere decir que no sea

necesario enfrentarlo, pero las voces que afirman que el gran problema del

sistema pensional es el financiero, dejan de lado otros elementos más

importantes, como la baja cobertura, y además centran la discusión en un

problema que, de eliminarlo, bajo la premisa de cerrar a Colpensiones o

marchitar el Régimen de Prima Media, solo resolvería 1,3% del PIB -es decir,

$12 billones que gasta el presupuesto nacional en Colpensiones- dado que no

todo el gasto fiscal se destina a pagar las pensiones de este régimen. Además,

se puede resolver de otras maneras, no solo cerrando a Colpensiones.

La verdad de las mentiras en el sistema pensional

Propuesta de reforma pensional

Reflexiones al tema pensiones

Twitter: @orregojj

No hay comentarios:

Publicar un comentario