larepublica.co, VIERNES, 26 DE ENERO DE 2018

Infortunadamente, en los países

el grueso de los gobiernos exhibe “miopía pensional”

Tal vez no se tiene un tema socio-económico más apremiante y

controversial a nivel global que el relacionado con la urgencia de continuar

marchitando los regímenes públicos basados en esquemas de “prima media”, donde

supuestamente las cotizaciones de las nuevas generaciones deberían ser

suficientes para financiar las generosas pensiones otorgadas a sus mayores.

Como ha sido extensamente explicado, estos regímenes, en realidad están basados

en una pirámide poblacional y financiera claramente insostenible.

Los factores que han agravado este desfinanciamiento pensional a

nivel global de los regímenes públicos son varios: i) estrechamiento de esa

pirámide poblacional, donde ahora el volumen de jóvenes es inferior al

requerido para financiar una población añeja de mayor volumen al de hace tres o

cuatro décadas; ii) mayor longevidad (en cerca de ocho-10 años), lo cual hace

que pagar pensiones vitalicias esté generando una brecha financiera creciente

al tenerse tiempos de disfrute pensional (viudo-viuda) cercanos a los 25-30

años vs. los 15-25 años de décadas anteriores; iii) menor interés de los

“millennials” por construir su pensión desde tempranas edades laborales, lo

cual seca la fuente de usar las contribuciones frescas como fuente de pago

pensional inmediato; y iv) elevada rotación laboral y propagación del

“outsourcing”, lo cual se traduce en mayor informalidad y menor densidad de las

contribuciones a la seguridad social.

Como

veremos, todo ello se traduce en mayores presiones para que sea el Presupuesto

de la Nación el que financie directamente esos faltantes pensionales, teniendo

que recurrir a elevar la tributación general, como último recurso para honrar

esas obligaciones pensionales. Salvo por los casos de crisis económicas

recientes (como en Grecia, España y Argentina), el grueso de los montos

pensionales ha sido honrado y, además, cuenta con cláusulas de indexación que

con frecuencia van más allá de la simple corrección por la inflación. En el

caso de Argentina (afortunadamente) se acaba de aprobar una reforma bajando la

absurda y elevada ponderación que tenía la dinámica del recaudo tributario como

factor para determinar el valor de reajuste pensional a nivel general.

Infortunadamente, el grueso de los gobiernos exhibe “miopía

pensional”. Esta consiste en pensar que, como los beneficios de esos ajustes

paramétricos pensionales no son inmediatos, entonces no vale la pena incurrir

en el costo político de realizar tan importante ajuste estructural fiscal

durante el curso de su gobierno. Casi siempre le dejan “semejante chicharrón”

al gobierno entrante, tal como lo acaba de reconocer Santos I-II (quien

concluyó que ocho años habían resultado insuficientes para adelantar tan

importante tarea).

Para mostrar la gravedad del problema, ilustraremos este drama pensional global

en tres actos a cargo de Francia (país de población madura y generosas

pensiones), Brasil (con población más joven y con un grave problema de inacción

recurrente) y Colombia (donde nos pasmamos frente a una problemática fiscal).

Francia. El presidente Macron fue elegido en mayo-2017 con casi

66% de los votos a su favor y ello generó una gran expectativa sobre la

“modernización y transformación” de Francia, especialmente en lo relacionado

con sus rígidos sistemas laborales-pensionales. La situación macroeconómica

francesa es delicada. Para evitar que este déficit fiscal desborde 3% del PIB,

Macron se había comprometido a: i) impulsar privatizaciones de más de 1.800

empresas públicas (muchas de ellas con buena rentabilidad y manejo); ii)

reducir las generosas pensiones de su sistema Paygo, que hoy comprometen 14%

del PIB; iii) flexibilizar la jornada laboral respecto de su mínimo estándar de

35 horas/semana (especialmente para los jóvenes); y iv) reducir la carga

impositiva de las grandes firmas del 33% a 25% en el curso del próximo

quinquenio. Salvo por algunos avances en el tema laboral, el resto de su agenda

está pendiente y luce con bajas probabilidades de cumplimiento.

Tal vez el mayor desencanto con Macron ha provenido del

aterrizaje forzoso a la realidad de no poder desbordar 3% del PIB en su déficit

fiscal, para lo cual tuvo que adoptar una sorpresiva “sobretasa de Imporrenta”

sobre los grandes contribuyentes.

¿Acaso es esta una advertencia para los

candidatos a la presidencia de Colombia que tan cándidamente hablan de reducir

el Imporrenta sin tener claro cómo efectivamente sustituir esos recursos?

Brasil y Colombia. A pesar de que ambos países cuentan con poblaciones

relativamente jóvenes, la presión fiscal del desfinanciado régimen público es notoria.

En el caso de Brasil, dicha presión fiscal pensional representa pagos de 14%

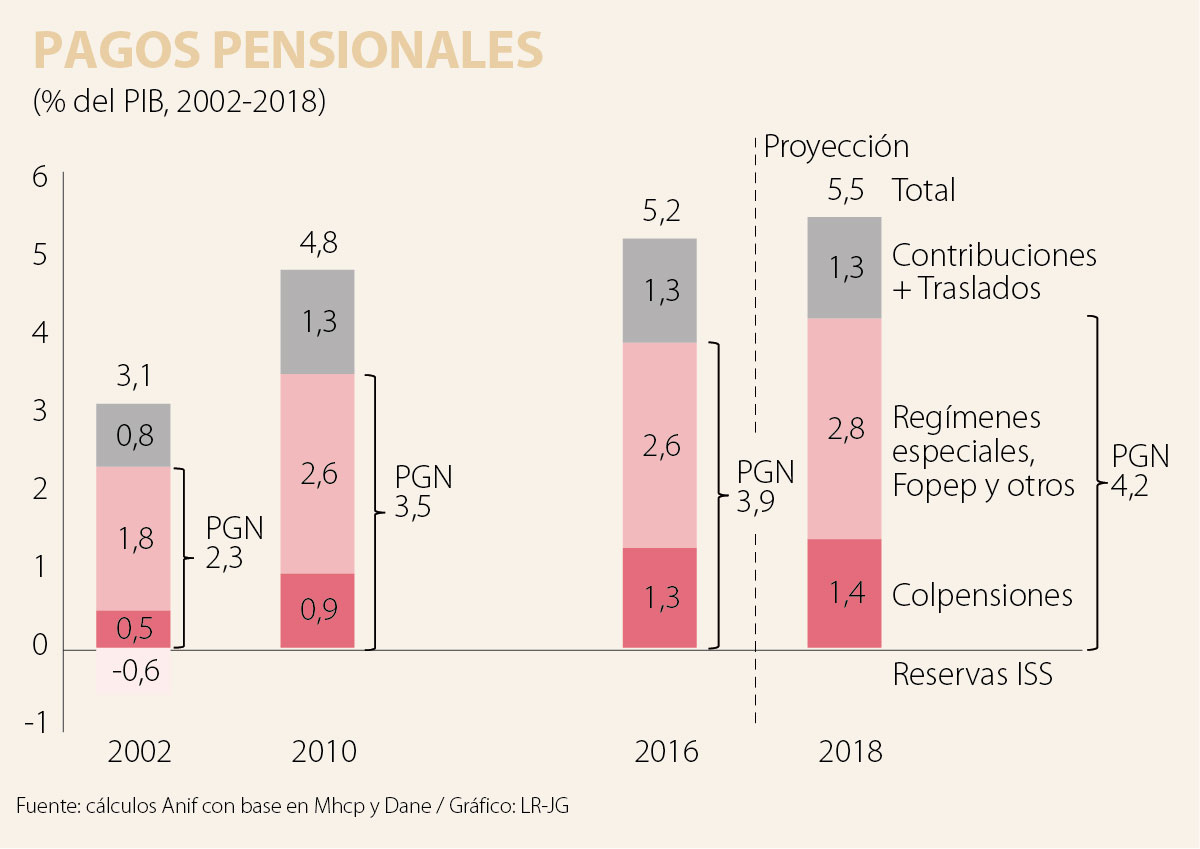

del PIB y en el de Colombia se compromete 5,2% del PIB actualmente, ver gráfico

adjunto.

En términos relativos de exigencia presupuestal, tanto Brasil

como Colombia están en una situación apremiante, pues esos recursos

pensionales-presupuestales representan 30%-35% del total de sus respectivos

recaudos tributarios.

Pero, en realidad, en términos de inequidad, Colombia es

la campeona, pues esta presión fiscal la genera una minoría de 27% de los

adultos en edad de pensión, que son los únicos que reciben cubrimiento

pensional en Colombia, mientras que al menos en Brasil se llega a 50%-60% y en

Francia supera 90%.

Reflexiones al tema pensiones

No hay comentarios:

Publicar un comentario