www.sur.org.co/es,

6 julio, 2020

Introducción

El presente documento tiene como propósito hacer algunas precisiones sobre

el contenido y el alcance de la demanda de inconstitucionalidad del Estatuto

Tributario radicada ante la Corte Constitucional, presentar a manera de

síntesis algunos rasgos característicos de la tributación en Colombia,

enmarcándolos comparativamente en el contexto internacional, y plantear algunos

de los retos y desafíos que ha de enfrentar un indispensable proceso de reforma

estructural tributaria en el país.

1. Sobre la demanda del Estatuto Tributario

ante la Corte Constitucional

Un primer elemento a destacar con respecto a algunos comentarios realizados

en diferentes escenarios sobre la demanda de inconstitucionalidad del Estatuto

Tributario como los presentados en la columna del exdirector de la Asociación

Nacional de Instituciones Financieras (ANIF)2 es el

insuficiente conocimiento que parecen develar de los alcances de un Estado

Social de Derecho (Art. 1 de la actual Carta Política). A diferencia de un

Estado de Derecho (ED), en el que existe una independencia completa entre los

diferentes poderes, en el Estado Social de Derecho (ESD) se obliga tanto la

articulación entre el poder ejecutivo, legislativo y judicial, sin detrimento

de su independencia y autonomía relativa, así como a la participación ciudadana

a través de múltiples mecanismos como la tutela y otras acciones judiciales

ciudadanas.

La Constitución de 1991 establece como principios rectores de la

tributación los de equidad, progresividad y eficiencia administrativa, por lo

que la Corte Constitucional está obligada a velar por su cumplimiento en la

práctica. De ahí que una demanda ciudadana de inconstitucionalidad del Estatuto

Tributario vigente en el país, en plena observancia de los instrumentos

disponibles y de las disposiciones sobre la participación ciudadana, le compete

en propiedad dirimirla a la Corte Constitucional, que en su buen juicio y con

el recurso a mecanismos como audiencias públicas para la debida consulta

de conocimientos expertos diversos provenientes de la academia, los centros de

investigación, las agremiaciones laborales y empresariales, las autoridades

gubernamentales y otros ámbitos sociales, habrá de acopiar elementos de juicio

valiosos para que en el marco de la extensa jurisprudencia constitucional

existente en el país sobre los principios rectores, pueda emitir un concepto

sobre la constitucionalidad del Estatuto y de la Estructura Tributaria

prevaleciente en el país.

De dictaminarse la inconstitucionalidad del Estatuto Tributario, la Corte

podrá establecer un tiempo prudencial para que el Poder Legislativo, en

consulta con las autoridades gubernamentales responsables, proceda al estudio y

la adopción de modificaciones a aquellos elementos constitutivos del Estatuto

que tengan una influencia determinante para la violación o incumplimiento de

algunos o todos los principios rectores constitucionales.

En este contexto, el Poder Legislativo conserva toda su autonomía y

potestad para legislar en materia tributaria bajo los principios rectores constitucionales,

con miras al cumplimiento de diversos propósitos que se proponga, de acuerdo

con las autoridades gubernamentales de turno, de índole económica, social y

ambiental como los de la redistribución del ingreso y la riqueza, el

crecimiento económico en condiciones de estabilidad macroeconómica, el

fortalecimiento de las finanzas públicas, la profundización del goce efectivo

de los derechos económicos y sociales de la población desfavorecida y la

racionalización y eficiencia del gasto público, entre otros.

Así, la Corte Constitucional no interfiere de manera alguna en la potestad

y soberanía legislativa del Congreso de la República, sino que vela por la

plena observancia de los principios constitucionales previstos en la Carta

Magna de 1991.

Ahora bien, aunque la demanda debía dirigirse a todo el Estatuto Tributario

pues los principios tributarios se predican del sistema tributario en su

conjunto, eso no implica que si la demanda fuera acogida por la Corte debiera

reformarse todo el Estatuto Tributario sino que el Congreso contaría con

diversas opciones: expedir un nuevo Estatuto, adoptar un verdadero código

fiscal como lo han propuesto algunos tributaristas o limitarse a modificar

aquellos elementos del actual Estatuto violatorios de los principios constitucionales

más determinantes en última instancia, porque alteran directa o indirectamente

la estructura tributaria con la introducción de sesgos, distorsiones o

vacíos/fallas normativas significativos en abierta dirección contraria a la

equidad, progresividad y eficiencia administrativa del sistema tributario.

Además, la demanda plantea como escenario deseable la eventual adopción por

parte de la Corte Constitucional de un periodo del orden de dos años,

prorrogables a cuatro, para realizar la reforma conveniente y necesaria,

teniendo en debida cuenta las realidades del entorno doméstico e internacional,

que pueda ser en términos graduales a través del tiempo pero siempre con una

guía rectora de referencia sobre la orientación y la temporalidad previstas

para la transición.

Esto último, aparte de que no se trata de una abolición plena del Estatuto

Tributario, es condición necesaria para evitar una inseguridad jurídica

indeseable; inseguridad que de por sí ya se ha reproducido de manera latente en

el país por el hecho de que se ha tornado costumbre que casi cada dos años, en

promedio, se implante una nueva reforma tributaria.

De manera complementaria, aunque no menos relevante, el Legislativo podrá

establecer mecanismos y procedimientos para garantizar una adecuada

transparencia sobre los impactos fiscales de una eventual reforma en proceso de

discusión congresional, para que con antelación a su aprobación las autoridades

gubernamentales y otros voceros de conocimiento experto como la academia

suministren una evaluación detallada sobre sus impactos en recaudo y acerca de

los beneficios y los agentes/sectores beneficiarios que pudieran derivarse de

ciertas normas susceptibles de ser incorporadas en la reforma. Así se tendría

una evaluación y un control oportunos sobre la observancia de los principios

constitucionales y sobre la racionalidad de la economía política y

justificación socio-económica de los sesgos/vacíos y de los

beneficiarios/afectados con la tributación propuesta.

Si bien en las últimas reformas se ha incluido la disposición de que las

autoridades gubernamentales presenten una evaluación de los beneficios fiscales

otorgados, lo que constituye un avance, infortunadamente hasta ahora no se ha

cumplido con dicha obligación. El tema del monto y de la distribución sectorial

del gasto tributario permanece todavía como una especie de “caja negra” para la

opinión pública y los hacedores de política fiscal en el país.

2. En torno a la tributación en Colombia en el contexto internacional

Un segundo elemento a señalar es que, a diferencia de lo que algunos han

afirmado como en la mencionada columna, los demandantes del Estatuto no han

desconocido ni realizado lecturas sesgadas de las estadísticas fiscales

publicadas por organismos nacionales e internacionales. Por el contrario, las

han estudiado con debido rigor para poder comprehender debidamente la realidad

de la tributación en Colombia y de su evolución en las últimas décadas, tanto

en el contexto doméstico como en el internacional.

Por ello, aquí se presenta un sucinto panorama de la evolución de la

tributación en el país y de sus principales retos y desafíos, entre otros, en

el proceso de construcción de una democracia sustantiva moderna, incluyente y

equitativa, de profundización en el goce efectivo de derechos políticos,

sociales y económicos de la población –especialmente de la desfavorecida– y

mejoramiento de sus condiciones de vida, de fortalecimiento de las finanzas

públicas y de promoción de un crecimiento económico sustentable en condiciones

de estabilidad.

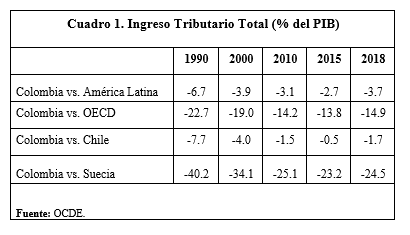

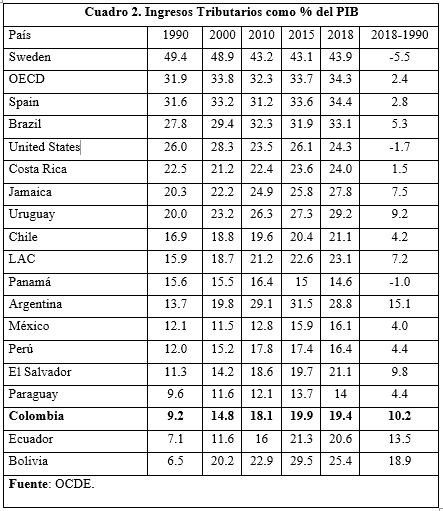

2.1 Presión tributaria total

De acuerdo con las cifras publicadas por la OCDE (Cuadro 1), se observa el

aumento de la presión fiscal total (Total de ingresos tributarios a nivel

nacional y territorial y de contribuciones o aportes a la seguridad social con

relación al PIB) en Colombia en 10.2 puntos porcentuales del PIB entre 1990 y

2018, al pasar de 9.2% del PIB a 19.4%. A pesar de este aumento desde los años

1990s, todavía se observan diferencias importantes en la tasa de presión fiscal

total de Colombia con relación a las de otros países de la región, para no

mencionar las de países desarrollados con Estados de Bienestar avanzados

(Cuadro 2).

Es así como la presión tributaria total de Colombia aún se encontraba en

2018 por debajo de la promedio de los países de América Latina en cerca de 3.7

puntos porcentuales del PIB, antes de la aprobación de la Ley 2010 de 2019 en

Colombia que traería un gasto tributario neto al no poderse cumplir la meta de

crecimiento prevista para el 2020 (de un 3.8% en comparación con una probable

de decrecimiento del -5% al -6% por el impacto de la pandemia del COVID-19 y de

una caída del precio promedio del petróleo) y de una baja de ingresos

tributarios de un 2.3% del PIB en 2020 (por el decrecimiento económico, según lo

previsto por el Gobierno nacional en el Decreto 813 del 4 de junio de 2020), y

de un incremento de la presión tributaria a comienzos de 2020 en países como

Chile y una reducción de ingresos tributarios menor que la de Colombia en 2020[1].

Así que a finales del

presente año 2020 no sería de extrañar que la presión tributaria total de

Colombia pudiera encontrarse cerca de 3.0-3.5 puntos porcentuales del PIB por

debajo de la de Chile y de al menos unos 10-11 puntos con relación a países

como Uruguay y Argentina y de unos 4.5 puntos porcentuales respecto al promedio

de América Latina.

Adicional a lo

anterior, los cambios que presenta Colombia en su presión fiscal la explica en

lo fundamental el incremento de los impuestos indirectos en bienes y servicios

que aumentaron 3.4 puntos porcentuales del PIB al pasar de 4.9% del PIB en 1990

al 8.3% del PIB en 2018, mientras que en Chile pasaron de 10.6% a 11.2% del PIB

en el mismo periodo, o del 10.0% al 11.1% del PIB como promedio en los países

de la OCDE.

Entre tanto, en

Colombia los impuestos a la Seguridad Social pasaron del 0.7% al 1.9% del PIB

en el periodo 1990-2018, en comparación con los ingresos por impuestos sobre la

renta y las ganancias que aumentaron en Colombia unos 3.8 puntos porcentuales

del PIB en el mismo período, debido casi en su totalidad al auge de los precios

de los productos básicos, al pasar del 2.7% al 6.5% del PIB.

Aquí radica la elevada

dependencia de los ingresos tributarios directos en Colombia, en gran medida

alrededor de la producción y exportación de hidrocarburos, lo que agudiza su

vulnerabilidad a ciclos de precios internacionales y a cambios en la demanda

mundial del petróleo, por lo que se hace necesario ir complementando, si no

sustituyendo al menos parcialmente, esta fuente con otras de índole doméstica

como los impuestos directos a la renta y otros con propósitos de propender por

el fortalecimiento y la estabilidad de las finanzas públicas y de garantizar un

sistema tributario progresivo, equitativo y eficiente como lo establece la

Constitución de 1991.

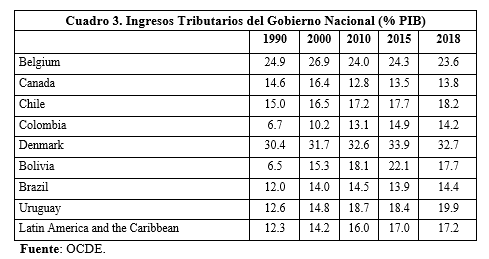

2.2 Presión

tributaria del Gobierno Nacional Central

La conclusión anterior

se agrava cuando se toman tan sólo los ingresos tributarios del Gobierno

nacional –sin incluir impuestos territoriales ni contribuciones a seguridad

social–, en la medida en que la distancia de la presión tributaria en Colombia

con la promedio regional y con otros países de la región –con un nivel inferior

de hasta 3 puntos porcentuales del PIB respecto al promedio de América Latina y

de hasta de 4.0 y 5.7 puntos con relación a países como Chile y Uruguay–

(Cuadro 3).

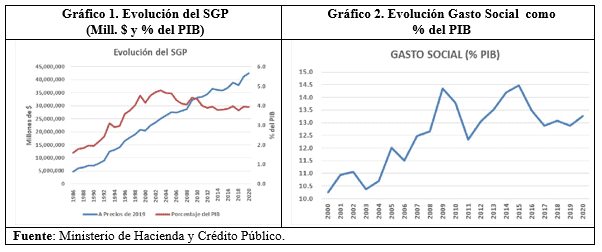

2.3 Gasto social

En lo que hace al

gasto social, es de destacar que en Colombia ha crecido de manera considerable

desde los 1990s y lo explica, en gran medida, la constitucionalización de las

transferencias intergubernamentales para la provisión de bienes públicos

esenciales como son la educación, la salud, el agua potable y el saneamiento

básico, así como los gastos para el pago de las mesadas pensionales.

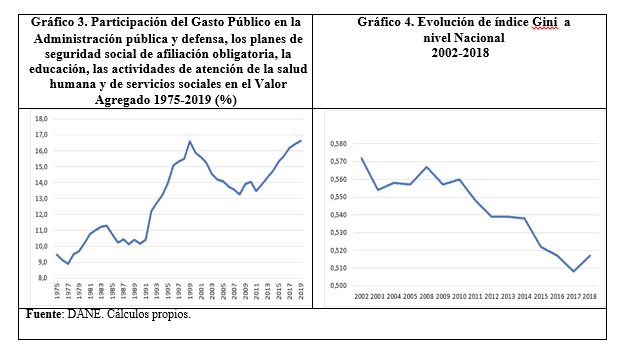

Esta situación ha sido caracterizada por muchos expertos como una de las inflexibilidades del gasto presupuestal a la cual se ven abocados todas las administraciones de turno (Gráfico 1 y 2).

Este hecho se ve

reflejado en la participación que ha tenido el sector público en la composición

del PIB nacional, más específicamente en el Valor Agregado, el cual pasó de

representar el 9.5% en 1975 al 16.7% en 2019 (Gráfico 3), lo que debió haber

contribuido a que se hubiera podido reducir la desigualdad en el periodo, al

pasar –según estadísticas oficiales que parecieran develar un sesgo por

subvaloración si se toman como referencia las declaraciones de renta ante la

DIAN, por ejemplo (Garay y Espitia, 2019 y 2020)– el coeficiente de Gini del

0.572 en 2002 a 0.517 en 2018 (Gráfico 4).

En este punto es de

resaltar lo afirmado por la OCDE: “A pesar del descenso experimentado

recientemente, la desigualdad de los ingresos es la más alta de entre los

países de la OCDE y una de las más altas de América Latina” (OCDE (2019). Colombia

2019. Visión general.

Octubre).

En estas

circunstancias se requiere profundizar en una política fiscal claramente

redistributiva tanto en el ámbito de lo tributario como en el del gasto público

–con su estricta racionalización y profundización de los derechos

económicos y sociales especialmente en el caso de las poblaciones más

vulnerables– como requisito fundamental para progresar hacia una democracia

sustantiva moderna, incluyente y deliberativa.

A lo que habría que

agregar un muy reciente pronunciamiento del Ministerio de Hacienda sobre el

espacio existente para mejorar la calidad del gasto público social en términos

de redistribución del ingreso (Tomado de la Respuesta Derecho de Petición

Parlamentario. Radicado No. Expediente 26268/2020/OFI y firmada por el

Viceministro Técnico Juan Pablo Zárate Perdomo): “Son varios los subsidios

desde el PGN que puedan mejorar su progresividad. Por ejemplo, los subsidios a los

servicios públicos domiciliarios tienen un espacio de mejora importante. Dado

que dichos subsidios se focalizan por medio del estrato socioeconómico, los

errores de inclusión son considerables.

Sobre esto, basta con señalar que, de acuerdo con la Encuesta del Presupuesto de los Hogares del DANE, se estima que el 60% del 10% de los hogares con mayores ingresos vivan en estratos 1, 2 y 3. En otras palabras, 6 de cada 10 hogares, con los ingresos más altos del país, reciben subsidios desde el PGN para el pago de las facturas de servicios públicos. Es evidente que persiste un espacio de mejora para aumentar la progresividad del conjunto de subsidios en el país, y que las transferencias monetarias y adecuados sistemas de focalización pueden aumentar la progresividad de estos, con ventajas clave en relación con los subsidios a la oferta”.

Sobre esto, basta con señalar que, de acuerdo con la Encuesta del Presupuesto de los Hogares del DANE, se estima que el 60% del 10% de los hogares con mayores ingresos vivan en estratos 1, 2 y 3. En otras palabras, 6 de cada 10 hogares, con los ingresos más altos del país, reciben subsidios desde el PGN para el pago de las facturas de servicios públicos. Es evidente que persiste un espacio de mejora para aumentar la progresividad del conjunto de subsidios en el país, y que las transferencias monetarias y adecuados sistemas de focalización pueden aumentar la progresividad de estos, con ventajas clave en relación con los subsidios a la oferta”.

Por supuesto, existen

otros campos en los que se observa una distribución de subsidios regresiva, al

beneficiar especialmente a personas con ingresos altos como el pensional, por

ejemplo.

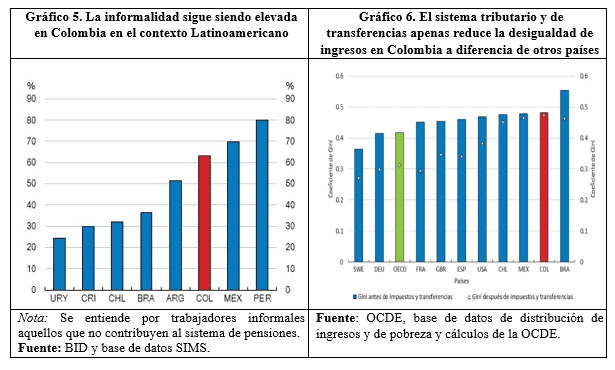

2.4 Informalidad

e ilegalidad como problemas para la fiscalidad

Uno de los temas que

hacen aún más compleja tanto la política tributaria como la de gasto público en

muchos países de América Latina, y en especial en Colombia, es el alto grado de

informalidad y la profundidad de la economía ilegal (Gráfico 5), dado que

contribuyen en cierta medida —tanto mayor en cuanto más extendidas sean en la

economía y la sociedad— a que se reduzca la potencialidad relativa de la

política fiscal sobre el cambio del coeficiente de concentración del ingreso

antes y después de impuestos y transferencias (Gráfico 6).

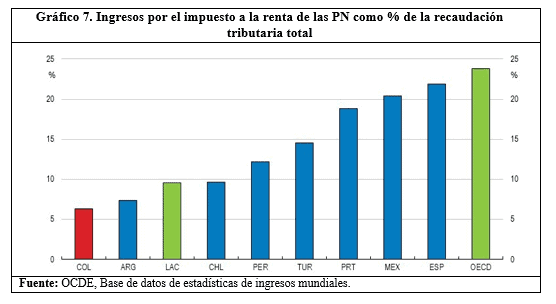

De igual manera, la

informalidad como la ilegalidad habrían auspiciado, por un lado, a que buen

número de personas jurídicas o empresas resulten ser unas sociedades de refugio

de las rentas y gastos de personas naturales (Gráfico 7), y por el otro, a

presionar para ser favorecidas de las exenciones y beneficios fiscales que en

poco o nada han favorecido la productividad ni a la transparencia del sistema

tributario.

2.5 Los

beneficios fiscales[2]

2.5.1 En el caso del impuesto a la renta

Ante la multiplicidad de tratos preferenciales existentes en el Estatuto

Tributario y dado el elevado grado de informalidad e ilegalidad en la economía,

es clara la moderada presión tributaria en el país a pesar de elevadas tasas

nominales de impuesto a la renta y al Iva.

De acuerdo con las 447 mil 225 declaraciones de renta reportadas ante la

DIAN por las Personas Jurídicas en 2018, los “Ingresos no constitutivos de renta ni

ganancia ocasional” (INCR) declarados por las Empresas ascendió a $27.3 billones (3.0% del

PIB). Si a estos INCR se les aplicara la tarifa nominal a la cual se liquida el

impuesto sobre la renta (33%) de personas jurídicas, el gasto tributario[3] habría

ascendido a $9.0 billones en 2018.

A su vez, las “Rentas Exentas” (RE) declaradas por las personas jurídicas

en el año 2018 alcanzaron el monto de $9.1 billones (1.0% del PIB), que

liquidado a la tarifa nominal del 33%, correspondería a $3.0 billones en ese

año. Ahora bien, si al gasto tributario por los dos conceptos anteriores se le

adiciona el valor de los “Descuentos Tributarios” (por $765 mil millones), el

valor total de dicho gasto correspondería a $12.8 billones en 2018.

Es decir, en el caso particular de las personas jurídicas, las

declaraciones muestran que el Gobierno Nacional habría renunciado a recaudar

cerca de $12.8 billones por concepto de “Ingresos no constitutivos de renta ni

ganancia ocasional”, “Rentas Exentas” y “Descuentos Tributarios”.

Ahora bien, los sectores en los que se concentra este gasto tributario

corresponden al sector financiero (32%) y al sector comercio (20%), en tanto

que los grandes beneficiarios de dichas transferencias se concentrarían en el

1% de las empresas con mayores patrimonios[4].

En este conglomerado se concentra el 87% de los “Ingresos no constitutivos de

renta ni ganancia ocasional”, el 81% de las “Rentas Exentas” y el 90% de los

“Descuentos Tributarios”. En otras palabras, este tratamiento preferencial

contribuye a acrecentar la concentración y el poder alrededor de un conjunto

acotado de empresas.

De igual manera, es importante resaltar que en las declaraciones de renta

de empresas hay un conjunto de rubros que erosionan de manera apreciable la

base gravable del impuesto sobre la renta, y que la norma lo permite (elusión)

al no imponer límites máximos proporcionales, por lo que habría definirlos,

para así asegurar un cierto grado de consistencia a nivel subsector de

actividad, por ejemplo. Esos rubros corresponden a los “gastos de

administración”, “gastos de distribución y ventas” y “otros gastos y deducciones”,

que alcanzaron un valor declarado ante la DIAN de $571 billones (62% del PIB)

en 2018. En el caso del subsector de actividades financieras y de seguros, en

algunas personas jurídicas los gastos de administración representaron hasta el

100%, mientras que para otras este valor fue del 30%.

Si este conjunto de gastos (gastos de administración + gastos de

distribución y ventas + otros gastos y deducciones) se redujera en el 1% y se

liquidara a la tarifa a la cual se grava el impuesto sobre la renta, el 33%, se

habrían obtenido $2 billones adicionales de recaudo tributario.

En estas circunstancias, el gasto tributario total por concepto del

impuesto a la renta de las personas jurídicas habría ascendido hasta cerca de

$14.8 billones en 2018.

En el caso de las personas naturales los ingresos no constitutivos de renta

declarados por las 3 millones de personas naturales declarantes ante la DIAN en

2017 alcanzaron la suma de $27 billones, las rentas exentas por $66 billones y

los descuentos tributarios por $328 ml millones. Si estos rubros se liquidaran

a la tarifa nominal media del impuesto a la renta, el menor recaudo habría

ascendido a $8.3 billones en 2017.

Además, los beneficios fiscales por concepto del impuesto a la renta de las

personas naturales se concentrarían en lo fundamental en las rentas de trabajo

y de pensiones. Y con el agravante de que el gasto tributario favorecería

principalmente al 1% de las personas naturales declarantes con mayores ingresos

y patrimonio. Dicho 1% habría concentrado el 60% del total de los INCR y el 71%

de las RE declarados por las personas naturales en el caso de los dividendos.

Estas mismas proporciones fueron de 30% y 27%, respectivamente, en el caso de

las rentas de capital.

Ello permite afirmar que las personas naturales de mayores ingresos y

patrimonio son los más favorecidos con los beneficios tributarios por concepto

del impuesto a la renta, lo que no contribuye a desconcentrar la distribución

del ingreso en el país.

Con esto resulta claro afirmar que los mayores beneficiarios de los

privilegios fiscales son las personas jurídicas o empresas, especialmente

aquellas con mayor patrimonio e ingreso, y en menor medida, las personas

naturales en su conjunto, aunque privilegiándose relativamente al 1% de las

personas naturales con mayor ingreso y riqueza.

Estos privilegios fiscales en el impuesto directo a la renta limitan la

provisión de bienes públicos esenciales para los ciudadanos o complementarios

para las empresas productivas, a la vez que contribuyen a presionar un mayor

endeudamiento público o a recurrir a una mayor tributación indirecta. De esta

manera, se hace más inequitativo el sistema fiscal[5].

Para la OCDE, los privilegios fiscales que se le otorgan a los contribuyentes

del impuesto sobre la renta, por ejemplo, es una transferencia de recursos

públicos a través de reducciones de las obligaciones tributarias en relación

con un marco general aplicable para todos los contribuyentes, en lugar de

realizar un mayor gasto público directo redistributivo más transparente y

eficaz.

2.5.2 En el caso del impuesto al valor agregado

El impuesto al valor Agregado –IVA– es uno de los pilares del sistema tributario

colombiano. Es un impuesto indirecto que se le carga al consumidor sin tener en

cuenta su capacidad de pago, por tal razón se le califica, al menos en

principio, como un impuesto regresivo.

El Gobierno nacional en su Marco Fiscal de Mediano Plazo (MFMP, 2020)

presenta que los tratamientos preferenciales en la estructura del IVA implican

un gasto tributario potencial de $74.9 billones (7.1% del PIB) en 2019

–expresado en menor recaudo tributario para la Nación por dicha cuantía debido

a la no existencia de una tarifa uniforme (del 19%) para la totalidad de bienes

y servicios en la economía–.

La magnitud del Gasto Tributario potencial así calculado puede llevar a

muchos a pensar que la universalización del impuesto indirecto al consumo sobre

la totalidad de bienes y servicios podría propiciar una reducción de impuestos

directos como el de la renta o el del patrimonio para las empresas e incluso

para las personas naturales más ricas por los supuestos “efectos perversos” que

podrían producir tanto sobre la inversión como sobre los ingresos de las

personas más emprendedoras

A pesar del carácter regresivo en sentido estricto del término de un

impuesto indirecto uniforme como el IVA, la existencia de tratos preferenciales

a través de tarifas diferenciales según el tipo de producto sujeto al impuesto

o su clase de consumidores finales –pobres vs. ricos– o

sectores productivos demandantes intermedios del producto, entre otros,

reproduce impactos redistributivos adicionales que pueden agudizar o aminorar

su grado de regresividad, dependiendo de los grupos de personas y de sectores

beneficiados con las excepciones a la uniformidad de la tarifa del IVA[6].

A manera de ilustración preliminar es de mencionar que de una somera mirada

a la distribución de Tarifas Efectivas del IVA a las importaciones y ante un

gasto tributario del IVA externo cercano al 1.1% del PIB al año, surge la

inquietud sobre la muy probable reproducción de serios sesgos –en ocasiones de

claro tinte pro rico– que no solo resultarían sustancialmente

onerosos para el erario público, sino que atentarían en contra del propósito de

mejorar la distribución de ingresos después de impuestos.

3. Una nota conclusiva a manera de reflexión

Todo lo anterior muestra la complejidad del sistema fiscal vigente, la

necesidad de realizar una revisión integral del sistema tributario colombiano y

la conveniencia de implantar una reforma estructural tributaria en consonancia

con los principios constitucionales de progresividad, equidad y eficiencia para

aumentar la presión tributaria en el país con el desmonte de los tratos

preferenciales injustificados social y económicamente –incluso con una eventual

rebaja de tarifas nominales para ciertos casos, de tal manera que se acerquen

las tarifas efectivas a la respectivas tarifas nominales– como requisito para

atender debidamente prioridades impostergables de gasto público de índole tanto

social como productiva – competitividad sistémica–, en la que se contemple la

ampliación de la base para la declaración de renta a un mayor porcentaje de las

personas naturales a efecto de asignarles las cargas fiscales de impuestos y de

transferencias correspondientes –pero no solamente reduciendo el límite

inferior de ingresos para los que se haga obligatoria la declaración de renta

ante la DIAN, sino también ampliando la base a personas de ingresos altos que

hoy evaden o eluden aprovechando vacíos, fallas o vicios en la normatividad

tributaria–, la racionalización de la tributación a las personas jurídicas

eliminando exenciones y beneficios fiscales que en poco han contribuido a

impulsar la equidad y la productividad (OCDE. Colombia 2019. Visión

General, pág. 3), la promoción de la progresividad y equidad del sistema

tributario colombiano, y la efectiva rebaja de los niveles de elusión y evasión

tributarias.

Avanzar en dicha dirección se hace hoy más acuciante ante las fracturas y

fragilidades tanto sociales y económicas como del sistema público de prestación

de servicios sociales básicos como el sanitario en Colombia, que ha ido

develando con contundencia la pandemia del COVID-19[7].

En consecuencia, si la Corte Constitucional aceptara la demanda de

inconstitucionalidad del Estatuto Tributario contribuiría, sin duda alguna, a

impulsar un proceso de reforma estructural tributaria tan requerido por el país

para poder enfrentar con acierto los retos y desafíos de la transición a la

postpandemia con el ejercicio de la potestad del Congreso, la responsabilidad

de las autoridades gubernamentales, el compromiso del conocimiento experto

diverso a través de la academia, de centros de estudio y observatorios, la

vocería transparente de agremiaciones sindicales y empresariales, y el concurso

deliberativo y de fiscalizador de amplios grupos de la

población colombiana.

Los autores agradecen

a Rodrigo Uprimny Yepes por sus oportunos comentarios a una versión preliminar.

Es de aclarar que los comentarios incluidos en este documento no comprometen

necesariamente la opinión de los restantes colegas demandantes del Estatuto

Tributario ante la Corte Constitucional de Colombia.

[1] Es de resaltar que en enero del presente año se aprobó en Chile una

reforma tributaria que habría de incrementar la presión tributaria en su primer

año de vigencia en cerca del 0.8% del PIB, en tanto que la reforma tributaria

aprobada en Colombia en diciembre de 2019 no generaría mayor presión tributaria

el presente año ni el próximo ante el decrecimiento pronunciado de la economía

colombiana y los tratos preferenciales introducidos para personas jurídicas –de

acuerdo con los cálculos incluidos en la Exposición de motivos del Proyecto de

Ley PL-227-198278-19C de Minhacienda–.

[2] Esta sección se basa en: Garay, L. J. y Espitia,

J. E. (2019). Dinámica de las desigualdades en Colombia. Ediciones

Desde Abajo. Bogotá. Octubre; y Garay, L. J. y Espitia, J. E. (2020). Desigualdad

y reforma estructural tributaria. Ediciones Desde Abajo. Bogotá. Mayo.

[3] “El término “gasto tributario” es atribuido a

Stanley Surrey, quien, en su calidad de Secretario Asistente para Política

Fiscal del Departamento del Tesoro de los Estados Unidos en 1967, compiló una

lista de preferencias y concesiones en el impuesto a la renta, dándole la forma

de un programa de gasto y recalcando que también deberían estar sujetas a los

procesos de control presupuestario”. Cepal (2019). Panorama Fiscal de

América Latina y el Caribe (LC/PUB.2019/8-P), Santiago, 2019.

[4] El conglomerado del 1% del total de Personas

Jurídicas declarantes del impuesto sobre la renta ante la DIAN (unas 44 mil

Personas Jurídicas), concentran a su haber el 91% del Patrimonio Bruto de todas

las empresas, el 92% de los Pasivos y el 90% del Patrimonio Líquido.

[5] La tributación en Colombia se caracteriza por

tener una presión tributaria (Recaudo de Impuestos/PIB) inferior que la

promedio del conjunto de los países de América Latina e incluso cuando se le

compara con varios de los países de igual nivel de desarrollo. El sistema

tributario colombiano tiene una estructura tributaria con un bajo nivel de

recaudación de impuestos directos –especialmente del impuesto sobre la renta a

las personas con mayores ingresos y a las grandes empresas– y con altos niveles

de evasión y elusión fiscal.

[6] Los autores acaban de divulgar un primer

documento de varios previstos en este campo: Una evaluación

introductoria del Gasto Tributario del IVA externo en Colombia en 2019. Bogotá.

Julio 3 de 2020.

[7] Algunos análisis sobre el tema se incluyen en:

Garay, L. J. y Espitia, J. E. (2020). Medidas sociales y económicas de

emergencia ante la pandemia del COVID-19 en Colombia. Ediciones Desde

Abajo. Bogotá. Mayo.

Luis Jorge Garay Salamanca y Jorge Enrique Espitia Zamora

Hay un exceso de gabelas y exenciones, clarísimo en Colombia”, Luis Jorge Garay Colombia”, Luis Jorge Garay

Una evaluación introductoria del Gasto Tributario del IVA externo en Colombia en 2019

Reflexiones al tema pensiones

No hay comentarios:

Publicar un comentario