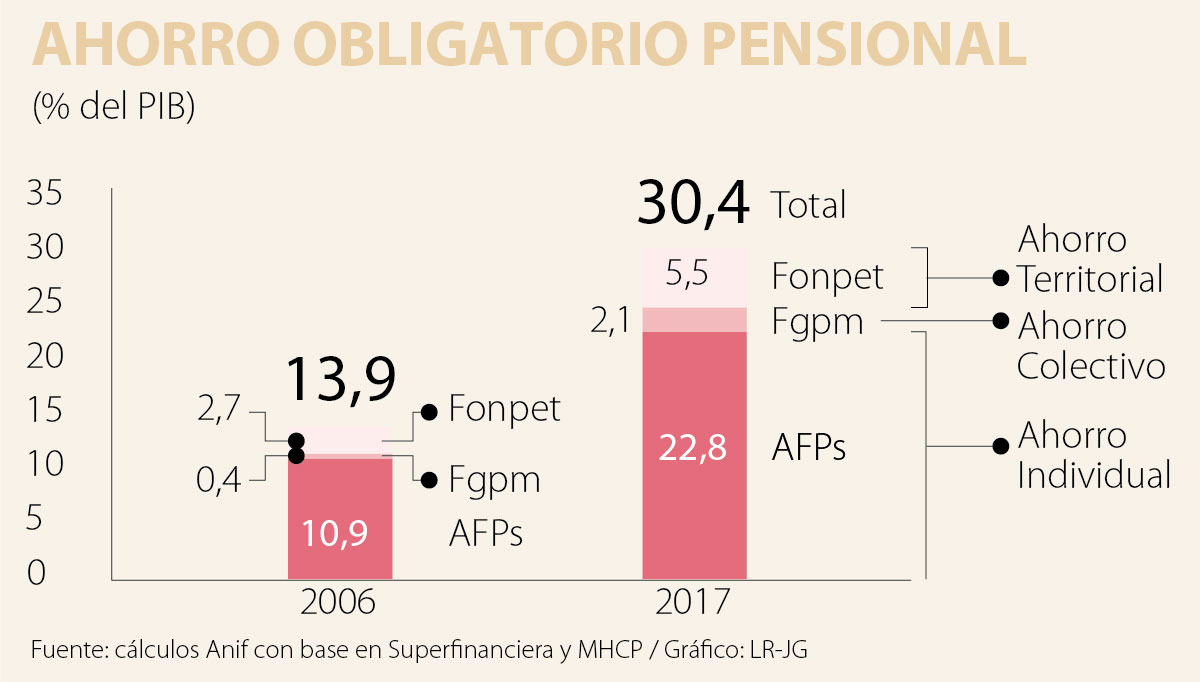

El tema de volver más eficiente el Fgpm ha estado en el corazón

del debate pensional recientemente. La Comisión de Gasto, Anif, Fedesarrollo y

Asofondos han venido haciendo diversas propuestas acerca de mejores formas de

ganar en eficiencia en su cobertura y en ganancias en progresividad en la

aplicación de los subsidios que de allí emanan.

La

interpretación de Anif sobre este debate es que parece existir relativo

consenso en que “el primer mejor” (la política óptima) en materia de reforma

pensional pasa por tres elementos vitales:

i) ajustar al alza la edad de

pensión, pero de forma muy gradual, de tal manera que nadie al que le falten 10

años o menos de pensión se vería afectado en su expectativa de disfrute a la

edad de los 57/62 años (mujer/hombre); esto quiere decir que las mayores edades

entrarán a regir de forma gradual por allá en 2029 y solo para aquellos que

tengan hoy menos de 47/52 años (m/h);

ii) ajustar a la baja los beneficios

pensionales que se calculan mediante la llamada Tasa de Reemplazo (TR =

pensión/salario base de cotización), pero ello también ocurriría de forma

gradual (como se explicó arriba) y

iii) ajustar a la baja la “garantía de

pensión mínima”, probablemente hacia 75% de un Salario Mínimo Legal (SML), tal

como ocurre hoy en Chile.

La racionalidad de estos ajustes estriba en que si queremos

pasar de la pobre cobertura pensional actual (tan solo 1 de cada 4 colombianos

adultos-mayores) hacia la media de América Latina (2 de cada 3), entonces

tendremos muchos menos dineros para otorgar en subsidios pensionales.

Además,

debemos eliminar los altos subsidios regresivos hoy existentes en Colpensiones

(tipo Hood-Robin: donde se les quita a los pobres para darles a los de

pensiones más altas). Simplemente, la TR en Colombia no puede seguir bordeando

65%-70% en los niveles salariales medios-altos o 100% en los niveles bajos; la

media de ellos debe plegarse hacia el promedio observado en países Oecd que

está cerca del 50%.

También parece existir relativo consenso en que, de forma

paralela a estas reformas paramétricas-pensionales, se requiere urgentemente

asegurar una mejor cobertura pensional en las pensiones de menor monto (digamos

de 1-2 SML). Pero aquí las propuestas sí difieren tanto en enfoque como en

procedimientos.

La postura de Anif a este respecto ha sido que no se requiere

inventar un esquema diferente al ya existente en materia del Fgpm, pues

alternativas que busquen monopolios a favor de Colpensiones en lo que tiene que

ver con trasladar allí forzosamente a todos los cotizantes en un pilar-básico

de un SML pondrían en serio riesgo el crecimiento del ahorro privado de las

AFPs. Más aún, dicho monopolio no resuelve el problema del faltante pensional,

pues lo ahorrado al reducir los subsidios de las pensiones altas (-28% del PIB)

se pierde dándole un subsidio a todos los afiliados hasta por un SML (+24% del

PIB). Así, el VPN del Pasivo Pensional se mantendría cerca del 110% del PIB.

Uno de los problemas de baja cobertura en rentas vitalicias ha tenido que ver

con la elevada informalidad laboral, la cual se traduce en bajas densidades de

cotización. Estas impiden alcanzar los requisitos de tiempos mínimos de

cotización, cercanos a los 25 años en Colpensiones o de 22 años en AFPs, o

montos mínimos de ahorro (cercanos hoy a los $180 millones en las AFPs, para

así poder financiar una “renta vitalicia”), ver cuadro adjunto.

En paralelo, debe modificarse la reglamentación que hoy está

plagada de arbitrariedades en cabeza de la Dirección de Seguridad Social-Mhcp a

la hora de decidir quién clasifica para poder usar los recursos del Fgpm. A

futuro, Anif propone que Colpensiones también empiece a construir su propio

Fgpm (con base en las cotizaciones existentes de 1,5%, como lo han hecho las

AFPs), en vez de diluir sus recursos en regresivas pensiones. Esos subsidios

del Fgpm deben aplicarse conforme a reglas que aseguren el otorgamiento de

rentas vitalicias, según criterios de “primer-llegado/primer-servido”.

Reflexiones al tema pensiones

No hay comentarios:

Publicar un comentario