Joaquín Mauricio López Bejarano

jlopez@larepublica.com.co

En el

país se estima que la cantidad de trabajadores de este tipo ya está en 3,7

millones.

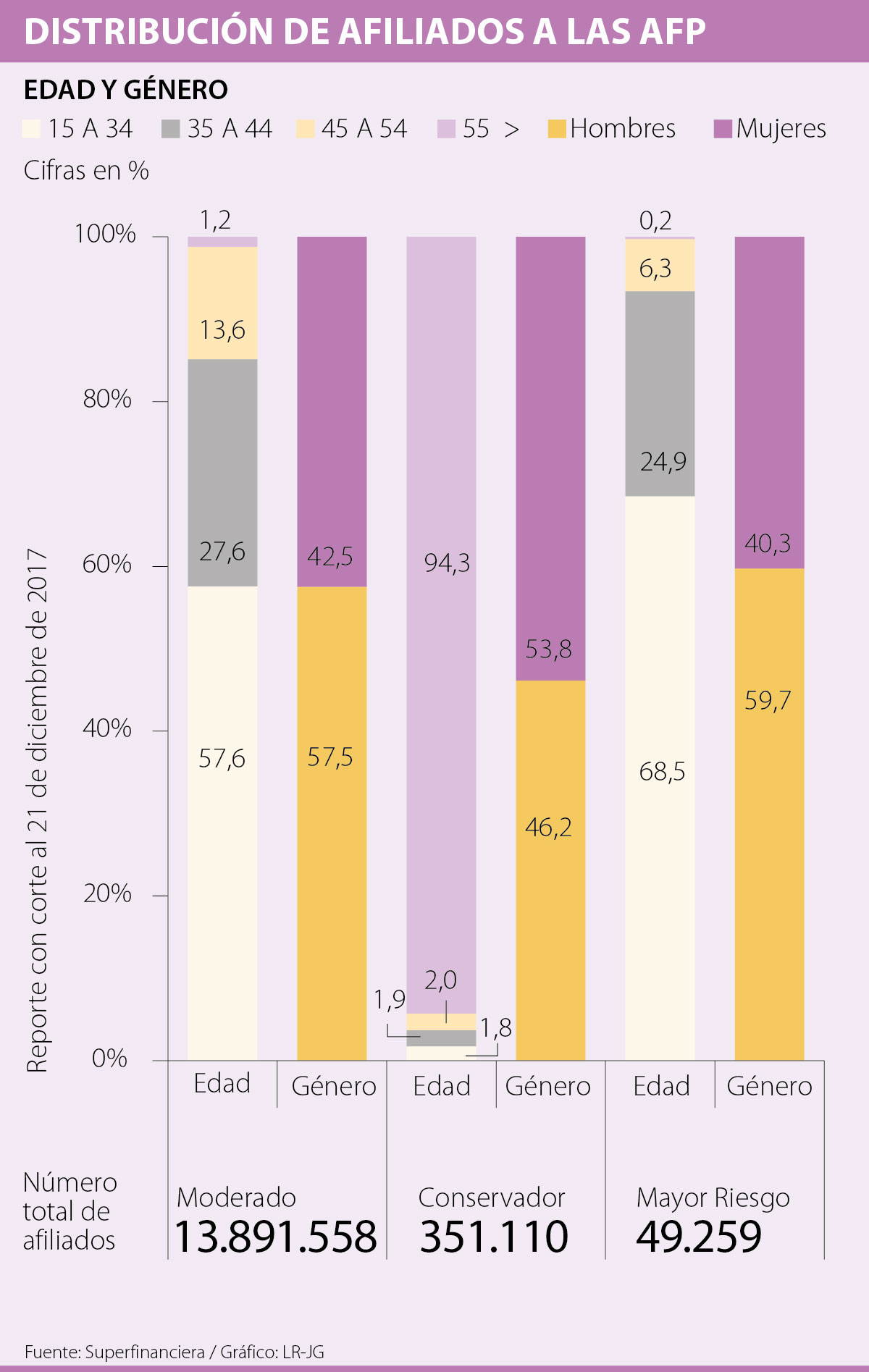

A noviembre, el Dane calculaba que

habían 22,8 millones de colombianos ocupados pero solo 14,7 millones afiliados

en alguna AFP. Gran parte de quienes no lo hacen es por estar en la

informalidad o porque son trabajadores independientes, que por desconocimiento

o falta de interés, no están afiliados al régimen público o privado, pese a que

es obligatorio, al igual que los pagos de salud.

El Ministerio de Trabajo considera que

un trabajador independiente “es aquella persona que no está vinculada a una

empresa mediante un contrato de trabajo, sino por prestación de servicios, y

son remunerados bajo la figura de honorarios o comisiones, o los que trabajan

por cuenta propia”.

¿Cómo se calcula el aporte?

Los trabajadores por cuenta propia llegaron en noviembre a 3,8 millones, según

cifras del Dane. Si usted hace parte de este grupo y va a empezar a pagar sus

aportes de seguridad social, debe tener en cuenta la siguiente fórmula:

Primero debe identificar la base de

cotización, que es 40% de los ingresos mensuales, a ese valor resta 28,5%, que

son los aportes para salud y pensión.

Es decir, si el dinero que recibe cada 30 días son $2 millones, la base de

cotización del 40% son $800.000. Luego 12,5% va para salud ($100.000) y 16% a

pensión ($128.000).

Aquí se ve la diferencia con los

empleados, los cuales solo aportan 4% del salario recibido pues el restante es

entregado por ley por la empresa donde están laborando. Tenga en cuenta que la

base de cotización no puede ser inferior a un salario mínimo legal, que hoy en

día está en $781.242.

“Con la fórmula hay varios trabajadores

independientes que sienten un impacto en su flujo de caja, creen que están

entregando dinero que no verán de nuevo, pero no es así, son sus ahorros. La

pensión no es un gasto a corto plazo sino un beneficio para el futuro que

además les puede generar unos rendimientos”, agregó Foucrier.

Luego de tener en cuenta la fórmula para

realizar los aportes, las personas se deben inscribir de manera virtual en la

Planilla integrada de liquidación de aportes (Pila) a través del portal web

miplanilla.com, plataforma que recibe los pagos con el botón PSE, por esto el

trabajador debe tener su cuenta de ahorros activa.

Finalmente, empleados e independientes

tienen la libertad de elegir su participación en los fondos privados

(Colfondos, Porvenir, Protección y Old Mutual) o un el régimen público

(Colpensiones).

LOS CONTRASTES

CARLOS DUARTEANALISTA DE LA U. SERGIO ARBOLEDA

"Hay desconocimiento de muchos de

los trabajadores sobre el proceso para realizar los aportes".

Aportes de cesantías sí son voluntarios

Así como los trabajadores independientes pueden cotizar para lograr su pensión,

también pueden acceder a las cesantías, pero de forma independiente. Sin

embargo, la cifra de los que lo hacen aún es baja. A noviembre, entre las AFP

no eran más de 850.000 las personas que están en esta figura de ahorro

voluntario. Algunas de las diferencias con las cesantías de un empleado a un

independiente son que el primero solo puede hacer uso del dinero cuando deje la

empresa, para educación o vivienda, el segundo tiene libertad de retirar los

activos en cualquier momento.

Reflexiones al tema pensiones

No hay comentarios:

Publicar un comentario